Prepaid Kreditkarte: Vergleich von Kreditkarten zum Aufladen

Kreditkarte wählen

Kartennetzwerk

Kreditkarten Typ

Besonderheiten

🏆 Kostenlose Karten💵 Kostenlos abheben

🌍 Kostenlos zahlen

❎ Ohne SCHUFA

🌴 Punkte sammeln

Eine Prepaid Kreditkarte, die ausschließlich auf Guthabenbasis arbeitet (“prepaid” bedeutet “im Voraus bezahlt”), könnte genau das Richtige für dich sein, wenn du Wert auf volle Kontrolle über deine Ausgaben legst, kein zusätzliches Girokonto bei einer Bank eröffnen willst und besonderen Wert auf den Schutz deiner persönlichen Daten legst. Der Vorteil von Prepaid Kreditkarten liegt darin, dass sie unabhängig von deiner Bonität, SCHUFA oder deinem Einkommen sind und daher einfach zu beantragen sind. Lies auch unsere Supremacard Erfahrungen – eine Prepaid Mastercard ohne SCHUFA-Abfrage.

Ob du nun kein regelmäßiges Einkommen hast, gerne reist oder minderjährig bist und ein bestimmtes Budget einhalten musst – eine Prepaid Kreditkarte kann in all diesen Fällen die ideale Lösung sein. Sie ist auch eine gute Option, wenn du eine negative SCHUFA hast oder vermeiden möchtest, dass die Bank deine Bonität überprüft.

Zu guter letzt ermöglichen Prepaid-Karten die Trennung von Ausgaben vom eigenen Konto, um seine Privatsphäre zu schützen.

So haben wir für Dich die Prepaid-Karten getestet und bewertet

In unserem Ratgeber zeigen wir Dir zuerst 5 Prepaid Karten von Mastercard und VISA, die sich für unterschiedliche Situationen lohnen. Diese findest Du in einer einfachen Übersicht, wo wir Dir Kosten, Leistung und Funktionen zeigen.

Danach zeigen wir Dir verschiedene Fälle, bei denen sich eine Prepaid-Kreditkarte lohnt, beispielsweise zur Kostenkontrolle, für Jugendliche, zum Reisen oder bei einer negativen SCHUFA.

Zu guter Letzt erhältst Du unsere Detail-Übersicht der einzelnen Anbieter aus unserem Test sowie die jeweiligen Test- und Erfahrungsberichte zu den jeweiligen Karten.

Prepaid Kreditkarten und die Unterschiede zu “normalen” Kreditkarten

Es gibt einige Unterschiede zwischen normalen Kreditkarten und Prepaid-Karten, die du beachten solltest:

Begrenzungen – Bei Kreditkarten legen die Anbieter in der Regel fest, wie viel Geld du an einem Tag ausgeben oder abheben kannst. Bei Prepaid-Karten sind diese Limits oft deutlich niedriger.

Komplexe Gebührenstruktur – Neben den üblichen Gebühren für das Bezahlen oder Abheben von Geld können einige Anbieter zusätzliche Gebühren erheben, die nicht immer offensichtlich sind – beispielsweise für das Aufladen der Karte oder für Inaktivität.

Mangelnde Flexibilität – Prepaid-Karten arbeiten ausschließlich auf Guthabenbasis; sie sind nutzlos ohne vorherige Aufladung. Dies kann zwar helfen, die Kosten besser zu kontrollieren, aber es begrenzt die Flexibilität. Wenn dein Konto leer ist, ist die Karte nutzlos. Zudem musst du stets Geld von deinem Girokonto auf die Prepaid-Karte überweisen, bevor du damit bezahlen kannst. Bei einigen Karten gibt es auch eine maximale Aufladesumme.

Schwierigkeiten bei der Hinterlegung einer Kaution – Bei der Reservierung von Hotels oder Mietwagen kann es Probleme geben, da Kreditkarten oft als Sicherheit eingesetzt werden. Viele Hotels und Autovermietungen akzeptieren Prepaid-Karten nicht, unabhängig vom Guthaben. Es ist ratsam, dies im Voraus zu klären. Ähnliche Probleme können auch mit Debitkarten auftreten.

Vorsicht bei Telefonanrufen – Wenn du einen Anruf erhältst, der sich auf die Verlängerung deiner Kreditkarte bezieht, sei wachsam! Oft handelt es sich dabei um zwielichtige Anbieter, die versuchen, dir eine teure Alternative zu verkaufen.

Unser Rat ist, sich nur für eine Prepaid-Karte zu entscheiden, wenn eine herkömmliche Kreditkarte nicht zur Verfügung steht. Eine kostenlose Kreditkarte ist in den meisten Fällen die bessere Wahl.

Lohnt sich eine aufladbare Kreditkarte für mich?

Obwohl Prepaid Kreditkarten auf den ersten Blick wie herkömmliche Kreditkarten aussehen, mit dem Visa- oder Mastercard-Logo, funktionieren sie doch anders. Sie bieten keinen Kreditrahmen, den die Bank zur Verfügung stellt. Stattdessen musst du Geld auf das Konto der Karte laden, um sie verwenden zu können. Dies schützt dich vor Schulden und sichert die Bank vor Verlusten ab.

Trotz dieser Unterschiede kannst du Prepaid Kreditkarten in vielen Fällen genauso einsetzen wie normale Kreditkarten. Du kannst damit online einkaufen, Flugtickets kaufen oder im Ausland bezahlen.

Eine Kreditkarte Prepaid ist besonders geeignet für Personen, die kein regelmäßiges oder ausreichend hohes Einkommen haben. Da du immer ein Guthaben auf der Karte haben musst, ist eine Schufa-Abfrage bei vielen Anbietern nicht erforderlich.

Eine weitere relevante Zielgruppe für Prepaid-Karten sind Minderjährige. Gesetzlich ist es ihnen nicht gestattet, Schulden zu machen. Wenn du also unter 18 Jahre alt bist und eine Kreditkarte benötigst, z. B. für einen Auslandsaufenthalt, könnte eine Prepaid Kreditkarte sofort eine gute Lösung für dich sein.

VISA und Mastercard Prepaid-Kreditkarten aus unserem Test

Für unseren Prepaid Karte Vergleich haben wir letztlich 5 Anbieter ausgewählt, die Dir unterschiedliche Kreditkarten bieten. Bei allen haben wir die Kosten und Gebühren aufgelistet, die bei einer Bestellung und Nutzung pro Jahr anfallen. Hierzu gehören auch Auslandsgebühren, Aufladegebühren sowie Kosten für Bargeldabhebungen.

Außerdem haben wir geschaut, welche Anbieter die Karte ohne SCHUFA vergeben, keinen Gehaltsnachweis anfordern und Dich nicht bitten, ein eigenes Girokonto zu eröffnen.

Ein weiteres Kriterium sind die Funktionen der Karte, darunter die Budgetierung, beispielsweise auch per App oder im Online-Banking, die Nutzung von Mobile-Wallet Funktionen mit dem Handy sowie Zahlungen im Ausland. Die Dauer des Kartenversands haben wir ebenfalls beachtet.

Die 5 besten Prepaid Kreditkarten in unserem Test

Die Prepaidkarten von VIABUY und Black&White sind Kreditkarten zum Aufladen, die ausschließlich im Internet bestellt werden. Beides sind Plastikkarten, die schnell und einfach bestellt, aber nicht ganz billig sind. Außerdem sind sie nur ein paar Jahre gültig.

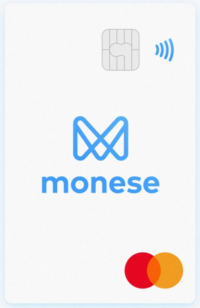

Wir haben mit Monese einen Anbieter eines Geldkontos mit Prepaid-Karte zum Aufladen getestet, da Du eine physische Mastercard Prepaid Karte bekommst, eine virtuelle Karte kostenlos dazu bekommst und das Konto dauerhaft kostenlos ist. Außerdem gibt es Budget- und Reisefunktionen in der App und es wird keine SCHUFA abgefragt.

Die letzten beiden Optionen ist eine Prepaid VISA Card von der Commerzbank, die mit einem eigenen Girokonto kommt. Sie ist außerdem die einzige Prepaid Kreditkarte von VISA, die man online abschließen kann.

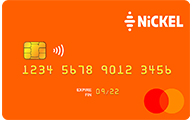

Außerdem erwarten wir mit Nickel einen neuen Anbieter im Spätsommer 2023. Nickel wird nicht nur online, sondern auch offline verfügbar sein. Erwartet wird der sofortige Abschluss und Nutzung der Karte an Kiosks, eventuell Tankstellen und weiteren Lotto-Annahmestellen. Wir erwarten daher, dass Nickel endlich die “Lücke” Füllen wird für Prepaid Kreditkarte an der Tankstelle, die man sofort erhält und aufladen bzw. nutzen kann.

Unser Prepaid Karte Vergleich

| Karte | Monese | VIABUY | Black&White | Commerzbank | Nickel (Start erwartet: Sommer 2023) |

| Typ | Prepaid-Debitkarte mit Geldkonto | Prepaid-Kreditkarte ohne Girokonto | Prepaid-Kreditkarte ohne Girokonto | Prepaid-Kreditkarte mit Girokonto | Guthaben-Debitkarte mit Girokonto |

| Karte |  |  |  |  |  |

| Aktivierung | 4,99 € | 69,90 € | 89,90 € | 39,90 € | 20,- € |

| Jährliche Gebühr | 0,- € | 19,90 € | 0,- € (nur 3 Jahre gültig) | 0,- € | 20,- € |

| Bargeldeinzahlung am Automaten | |||||

| Bargeldabhebung | 1,50 € | 5,- € | 4,99 € | 1,95% | 3x kostenlos |

| App | |||||

| Anbieter | Mastercard | Mastercard | Mastercard | Mastercard oder VISA | Mastercard |

| Zustellung | 1 Woche (virtuelle Karte: sofort) | 2 Werktage | 2 Werktage | 3 Werktage | Sofort |

| Virtuelle Karte kostenlos dazu | |||||

| Mobile Wallet-Funktion | |||||

| Ohne SCHUFA | |||||

| Zahlung in Fremdwährung | 0% – 2% | 2,75% | 2,49% | 1,75% | 1€ |

| Aufladegebühr | 0,- € | 0,9% – 1,75% | 1,5% | 1,- € | 0,- € bei Überweisung, 2% bei Kreditkarte |

| Kartenlimit | 40.000 € | 15.000 € | 75.000 € p.a. | 5.000 € | Keine Angabe |

| Tageslimit | 200 € – 1.500 € (je nach Kontotyp) | 800 € | 500 € | 600 € | Keine Angabe |

| Monatslimit | Keine Begrenzung | 8.000 € | 2.000 € | 4.000 € | Keine Angabe |

| Besonderheit | Geldkonto mit App, virtuelle Karte, Budget-Rechner | Sehr schnelle Zustellung, Karte in Gold oder schwarz | 2 Karten auf einmal | Mastercard oder VISA verfügbar | Verfügbar an Kiosks, vermutlich Tankstellen |

| Zu Monese » | Zu Viabuy » | Zur Black&White » | Zur Commerzbank » | Zur Nickel Preview » |

Was sind die Vorteile und Nachteile einer Prepaid Kreditkarte?

Kreditkarten mit Guthaben und Prepaid Karten zum Aufladen sind immer beliebter, weil sie einfacher erhältlich sind als gewöhnliche Kreditkarten. Sie schützen außerdem Deine Daten vor der SCHUFA, den Banken und den Auskunfteien, da diese bei Prepaidkarten keine SCHUFA abfragen.

Dennoch haben auch Prepaidkarten einige Nachteile, die man beachten und kennen sollte. Unsere Einschätzung:

Vorteile

- Keine SCHUFA-Prüfung: SCHUFA und Kreditwürdigkeit spielen keine Rolle, da die Bank kein Kreditrisiko hat. Prepaid Kreditkarten ohne SCHUFA sind daher ganz normal. Deine Daten werden nicht mit Dritten geteilt.

- Anonymität und Sicherheit: Weder die SCHUFA noch die Hausbank erfahren von der Prepaidkarte. Du kannst Geld direkt am Automaten einzahlen. Daher kannst Du die Karte einsetzen, ohne dass die Zahlungen auf Deinen Kontoauszügen oder der SCHUFA erscheinen.

- Nutzbar wie eine normale Kreditkarte: Geld im Inland oder Ausland abheben, im Handel einkaufen oder online bezahlen – Prepaid Karten zum Aufladen laufen über die normalen Zahlungssysteme von VISA und Mastercard und sind so gut wie überall einsetzbar.

- Schnelligkeit: Mit Expresszustellung erfolgt der Versand in 1 bis 2 Werktagen. Einige Anbieter wie Monese und kredu stellen Dir sogar sofort virtuelle Kreditkarten mit Guthaben zur Verfügung, die Du mit dem Handy benutzen kannst.

- Volle Kostenkontrolle: Du hast immer volle Transparenz über Dein eigenes Budget. Nur das, was Du einbezahlst, kannst Du auch ausgeben.

Nachteile

- Komplizierte Gebühren: Jahresgebühr, Aufladegebühr, Fremdwährungskosten, Inaktivitätsgebühr…jeder Prepaid Anbieter nutzt ein anderes Modell, sodass bei der Wahl der Karte darauf geachtet werden muss, für was man die Karte wirklich braucht und wie viel man damit bezahlt.

- Prepaid ist und bleibt Prepaid: Es heißt zwar Prepaid Kreditkarte, hat aber mit Kredit nichts zu tun. Denn Du kannst nur ausgeben, was Du selbst einzahlst. Eine echte Kreditkarte mit Kreditrahmen ist eine solche Guthabenkarte nicht.

- Einschränkungen bei Reservierungen, Hotels und für Kaution: Nicht alle Hotels akzeptieren Prepaidkarten ohne Hochstanzung für Kautionszahlungen. Dies trifft beispielsweise auch bei der Kaution für einen Mietwagen zu. Hierfür solltest Du eine echte Kreditkarte parat halten.

- Begrenzte Laufzeit: Manche Karten und Konten sind nur solange gültig, wie es die Karte selbst erlaubt. Nach Ablauf muss die Karte neu geordert (und ggf. wieder bezahlt) werden.

Was ist die beste Mastercard Prepaid Kreditkarte?

Dies ist keine einfache Entscheidung. Wir haben uns dennoch für die VIABUY Prepay Karte entschieden, da diese trotz der einmaligen Aktivierungsgebühr alle wichtigen Funktionen beinhaltet, die man für eine Prepaidkarte benötigt. Dazu gehört die schnelle Zustellung per Post, gute Limits für Einzahlungen und Auszahlungen, ein aktiver Support und ein Online-Banking, mit dem man alles wichtige zu seinen Umsätzen, seinem Budget und seinen Karten sieht.

Hinter VIABUY steht außerdem die Crosscard S.A., ein Zahlungsanbieter, der zwar in Luxembourg seine Lizenz hat, mittlerweile aber seinen Sitz in Deutschland, in München hat. Nach eigenen Angaben hat der Anbieter über 100.000 Kunden in Deutschland, was auch für die Qualität des Produktes spricht.

Als zweitplatzierten würden wir entweder Monese oder die Black&White-Mastercard empfehlen.

Die Black&White liefert gleich zwei Karten, was von Vorteil für den eigenen Partner sein kann. Auch die Zustellung erfolgt schnell und sie ist sowohl in Deutschland, als auch in Österreich erhältlich. Dennoch sind die Gebühren mit 89,90 Euro Aktivierungsgebühr hoch.

Monese empfehlen wir, da es sich zwar nicht um eine echte Prepaid Card handelt, sondern um eine Karte zum Aufladen. Diese ist aber mit Abstand am Günstigsten von allen Anbietern und hat mit dem angebundenen Geldkonto die meisten Funktionen und Features. Sie ist ebenfalls in Deutschland, Österreich und 30 weiteren Ländern verfügbar. Da Monese mit einer belgischen Lizenz arbeitet, wird auch die SCHUFA (und die KSV) nicht abgefragt und man muss keine Einkommensnachweise einreichen.

VISA Prepaid-Karten: Welche Anbieter gibt es?

VISA ist bei den Guthabenkarten nicht so stark wie Mastercard und es gibt nr sehr wenige Anbieter. Die Commerzbank bietet eine VISA Karte, ebenso die Postbank mit der VISA Card Prepaid Kreditkarte. Bei beiden muss jedoch ein Konto eröffnet werden, bei der Postbank muss man sogar den Vertrag per Post mit einem Gehaltsnachweis einsenden – daher von unserer Seite nicht zu empfehlen. Viele der früheren VISA Prepaid Karten sind durch den Untergang der Wirecard Bank vom Markt verschwunden, darunter die mycard2go, die mywirecard und die PrepaidTrio.

Darauf solltest Du bei einer aufladbaren Kreditkarte achten

Kosten und Gebühren des Kartenanbieters

Es ist wichtig zu beachten, dass auch wenn eine Prepaid-Karte kostenlos angeboten wird, sie nicht gebührenfrei ist. Die gebräuchlichsten Gebühren sind eine einmalige Aktivierungsgebühr für die Karte (in unserem Test lagen diese zwischen 4,99 € und 89,99 €) sowie eine Gebühr für das Aufladen der Karte. Die Höhe dieser Gebühr hängt von der gewählten Einzahlungsmethode ab. SEPA-Überweisungen sind in der Regel die kostengünstigste Option, während die Nutzung von Zahlungsdienstleistern wie SOFORT Überweisung, giropay oder Paysafecard in der Regel teurer ist.

Unabhängig davon, ob du dich für eine VISA oder Mastercard Prepaid Kreditkarte entscheidest, hat jeder Kartenanbieter sein eigenes Modell für Gebühren und Kosten. Diese Gebühren setzen sich aus verschiedenen Faktoren zusammen, die je nach deinem Nutzungsverhalten mehr oder weniger kostspielig sein können. Die typischsten Gebühren, die von Anbietern erhoben werden, sind:

- Eine einmalige Aktivierungsgebühr bei der Beantragung

- Eine jährliche Gebühr pro Karte

- Eine Aufladegebühr für das Überweisen bzw. Einzahlen von Geld auf die Karte

- Gebühren für das Abheben von Bargeld (sowohl im Inland als auch im Ausland)

- Eine Fremdwährungsgebühr (für Zahlungen in einer anderen Währung, auch online)

- Eine Inaktivitätsgebühr (z. B. 1,99 € pro Monat, wenn die Karte nicht genutzt wird)

Auflademöglichkeiten: Welche gibt es und wie viel kosten sie?

Neben der SEPA-Überweisung können guthabenbasierte Kreditkarten auch mittels Einzahlung, Dauerauftrag, Aufladegutschriften und über Bezahldienstleister aufgeladen werden. Das Aufladen an einem Geldautomaten ist besonderes gut für diejenigen, die es gerne anonym mögen und nicht über Online Banking verfügen.

Eine Liste von Möglichkeiten, wie Du beispielsweise die VIABUY Prepaid Karte aufladen kannst:

Wichtig sind auch die Bedingungen einer Aufladung. Kann nur ein bestimmter Minimal- und Maximalbetrag auf die Karte geladen werden? Falls ja, reicht dieser für die eigenen Bedürfnisse aus? Dieser Aspekt sollte vor allem bei Reisen und längeren Auslandsaufenthalten berücksichtigt werden, um nicht plötzlich in einem fremden Land ohne Bargeld dazustehen.

Prepaid-Kreditkarten ohne Girokonto oder mit Girokonto?

Die meisten Banken bieten zwar Prepaid-Kreditkarten an, zwingen Dich jedoch dazu, ein Girokonto zu eröffnen. Dies ist bei der Sparkasse, bei der Commerzbank, den Volksbanken und auch der Postbank so. Wenn Du also eine Prepaid-Kreditkarte ohne Girokonto suchst, dann musst Du auf reine Prepaid-Anbieter wie VIABUY und Black&White zurückgreifen.

Eine Alternative sind Prepaid-Kreditkarten mit Girokonto von neuen Banken, die nicht mit der SCHUFA oder den Hausbanken zusammenarbeiten. Wenn Du beispielsweise aufgrund einer negativen SCHUFA eine Kreditkarte zum Aufladen suchst, dann solltest Du das Angebot von einigen neuen Banken und Fintechs anschauen.

Die Anbieter arbeiten nicht mehr mit der SCHUFA zusammen und können somit auch bei schlechter Bonität und getrennt vom eigenen Girokonto eröffnet werden. Bei einer Kontoeröffnung erhält man zugleich VISA- oder Mastercard-Karten, die ganz normal wie eine Prepaid-Kreditkarte genutzt und eingesetzt werden können.

Neue Anbieter, von denen wir wissen, dass sie nicht mit der SCHUFA zusammenarbeiten, sind bunq, Monese und vivid.money:

Für wen eignet sich die Prepaid-Kreditkarte besonders gut?

Bei negativer SCHUFA, ohne Einkommen oder ohne Einkommensnachweis

Da es bei aufladbaren Kreditkarten kein sogenanntes kreditorisches Risiko gibt, sind die Karten auch bei negativer SCHUFA, bei einer Restschuldbefreiung oder gar einer Insolvenz zu beantragen. Denn bei einer Prepaid Credit Card wird weder die SCHUFA, noch andere Auskunfteien wie CRIF oder KSV geprüft. Ein Gehaltsnachweis oder Kontoauszug ist ebenfalls nicht notwendig. Diese Karten eignen sich also insbesondere für Personen, die einen negativen SCHUFA-Eintrag haben oder von Banken bei Krediten abgelehnt werden.

Anbieter, die nicht mit der SCHUFA zusammenarbeiten: VIABUY, Black&White, Monese, bunq, vivid.money, Tomorrow Bank

Für Studenten und Azubis, Selbstständige und Freiberufler

Auch für Studierende, die noch nicht über ein regelmäßiges Einkommen verfügen, kann eine Kreditkarte auf Guthaben-Basis die beste Option sein, um beispielsweise bei Auslandssemestern über Bargeld verfügen zu können. Im Vorfeld sollten die Kosten, die beim Abheben von Bargeld und bei Bezahlvorgängen im Zielland entstehen können, jedoch genau verglichen werden.

Dies gilt auch für Selbständige und Freiberufler mit niedrigem oder zumindest unregelmäßigem Einkommen. Dieses unregelmäßige Einkommen oder die Klassifizierung als “Selbstständiger” kann bei vielen Banken zu einer Ablehnung führen. Denn sobald eine Lohn- oder Gehaltsabrechnung als Nachweis für ein regelmäßiges Einkommen verlangt wird, bleibt der Zugang zur konventionellen Kreditkarte in der Regel verwehrt.

Für Minderjährige oder Personen, die noch keine eigenes Konto haben

Gerade für Kinder und Jugendliche ist eine Kreditkarte mit Guthaben sinnvoll. Sie lernen auf diesem Wege, verantwortungsvoll mit Geld umzugehen und können sich dabei nicht verschulden. Diese Zahlungsmethode ist vor allem dann hilfreich, wenn der Nachwuchs Ausflüge unternimmt oder gleich für eine längere Zeit ins Ausland abwandert, beispielsweise für eine schulische oder studentische Reise.

Eltern haben hierbei die Kontrolle über die Finanzen und können zugleich Geld nachschießen, wenn das Konto leer sein sollte. Bei der Beantragung sollte auf das Mindestalter geachtet werden, denn hier können die Zugangsvoraussetzungen von Anbieter zu Anbieter unterschiedlich ausfallen.

Anbieter mit Karten für Kinder sind pockid und das U18 Konto der DKB.

Aus Gründen der Anonymität und des Datenschutzes

Wer heute einen Kredit abschließen will, der muss seine Daten offenlegen. Dies geschieht vermehrt mit dem “digitalen Kontocheck”, bei dem die Transaktionen der letzten Monate sofort an die kreditprüfende Bank übertragen werden. Algorithmen prüfen dann die Historie auf alle Zahlungen, Stichwörter und Absender-Adressen. Anonymität ist also nicht gewährt, wenn man all seine Zahlungen von einem Konto aus tätigt.

Mit einer zweiten Karte, die vom Hauptkonto völlig getrennt ist, kann man Zahlungen frei tätigen, ohne dass davon die Hausbank oder die SCHUFA erfährt. Das ermöglicht auch das Bezahlen von Dienstleistungen im Internet, die man vielleicht nicht auf seinem Hauptkonto haben will, wie Gaming, gelegentliches Glücksspiel oder andere Services, die erst ab 18 möglich sind.

Anbieter für Datenschutz und Anonymität: Monese und VIABUY, da bei beiden die Prepaid Karte mit Bargeld aufgeladen werden kann (am Bank-Automat oder am Schalter)

Mein Problem ist, daß ich nur eine Überweisung machen kann auf meine Prepaid-Karte von Viabuy und so mein Bank immer davon weißt. Ich weiß nicht wie ich sonst meine Viabuy-Karte aufladen kann.