Es gibt je nach Auslegung 6 verschiedene Arten von Kreditkarten. Man unterscheidet zwischen den unechten Kreditkarten ohne Verfügungsrahmen und den echten Kreditkarten, die einen Verfügungsrahmen bieten. Unter die echten Kreditkarten fällt auch die Charge Card, die den meisten unter ihrem richtigen Namen aber kaum bekannt ist, sondern fälschlicherweise einfach als Kreditkarte bzw. Credit Card bezeichnet wird.

Heute zeigen wir Dir alles was es über die Charge Cards zu wissen gibt:

- Und vieles mehr…

Das ist die beste Charge Card im Test – kostenlos bezahlen und Geld abheben

Die Charge Card – die beliebteste Kreditkarte Deutschlands

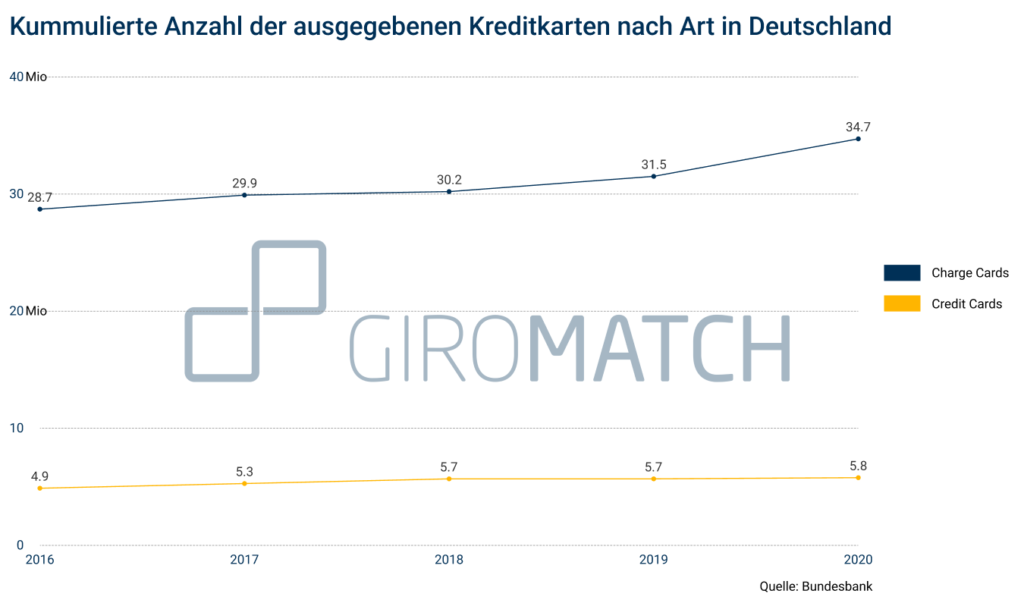

Die Charge Card ist die beliebteste echte Kreditkartenart mit Verfügungsrahmen. Hierzu veröffentlichte die Bundesbank 2021 Zahlen. Die Anzahl der Charge Karten in Deutschland stieg zwischen 2016 und 2020 von knapp 29 Millionen auf fast 35 Millionen Stück. Klassische Kreditkarte, bei denen Du einen Kredit erhältst, gibt es im Vergleich nur ca. 6 Millionen in Deutschland. An dieser Grafik wird die Entwicklung der Anzahl der Charge Cards und Credit Cards in Deutschland deutlich:

Wie auch die Anzahl der Charge Cards steigt die Anzahl der Transaktionen die jährlich durchgeführt werden. 2017 wurden erstmal mehr als eine Milliarde Transaktionen mit einer Charge Card in Deutschland durchgeführt, 2020 lag die Zahl schon fast bei 1,5 Milliarden. Die Charge Card als Zahlungsmittel wächst also mit enormer Geschwindigkeit.

Direkt zu American Express – der bekanntesten Charge Card der Welt

Wie funktioniert eine Charge Card?

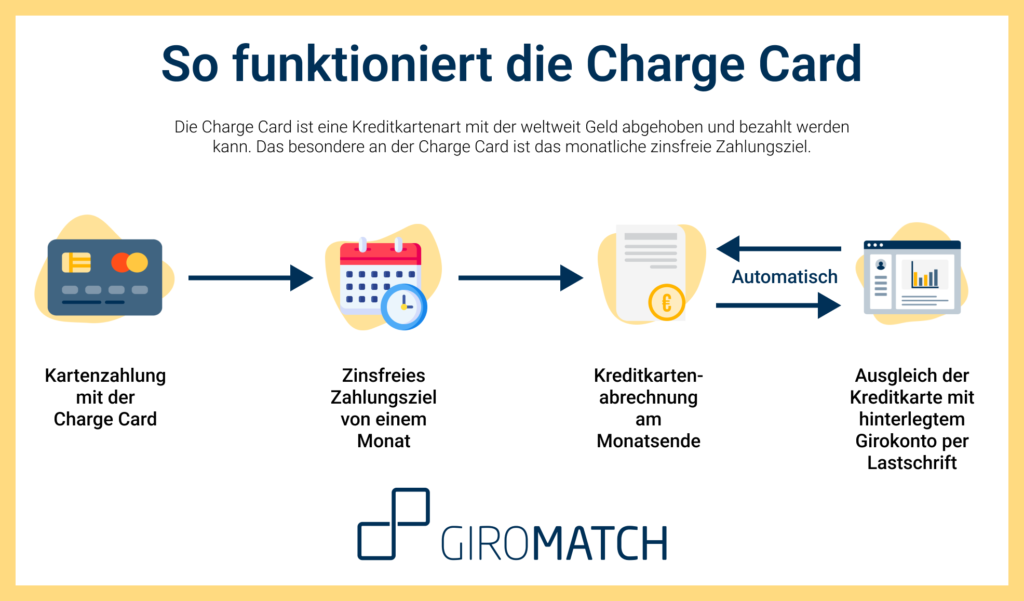

Eine Charge Card funktioniert auf den ersten Blick wie eine ganz normale Kreditkarte. Du kannst mit Deiner Charge Card und Deiner 4-stelligen PIN weltweit an jedem Bargeldautomaten, bzw. ATM, Geld abheben, in Restaurants oder Geschäften mit Karte bezahlen und auch beim Online Shopping wie mit einer regulären Kreditkarte Deine Einkäufe bezahlen. Die Abrechnung der Charge Card hat allerdings eine spezielle Funktionsweise. Hier zeigen wir Dir einmal den kompletten Vorgang von der Zahlung bis zur Abrechnung in 4 Schritten:

Du als Kunde benutzt Deine Charge Kreditkarte im Alltag als ganz normales Zahlungsmittel. Die Zahlungen, die Du tätigst, werden aber nicht, wie bei einer EC-Karte oder Debitkarte, direkt von Deinem Girokonto abgebucht sondern auf Deinem Kreditkartenkonto gesammelt. Einmal im Monat werden alle angesammelten Ausgaben, die Du getätigt hast werden zu einem Zahlungsziel fällig und der Kreditrahmen Deiner Karte ausgeglichen. Bis dahin musst Du keine Zinsen auf den Kreditrahmen zahlen. Die Kreditkartenabrechnung wird dann automatisch per Lastschrift ausgeglichen. Das bedeutet, dass Dein Verfügungsrahmen automatisch mit Deinem Girokonto gegengerechnet wird, das Geld wird von Deinem Girokonto abgebucht und Dein Kreditkartenkonto wird wieder auf 0 gesetzt.

Was ist der Unterschied zwischen einer Charge Card und einer Kreditkarte?

Kreditkarte ist zunächst einmal der Überbegriff für alle Zahlkarten, bei denen die Bezahlvorgänge über ein Kreditkartennetzwerk wie Mastercard, VISA oder American Express laufen. Auch Charge Karten sind an eines dieser Kreditkartennetzwerke angebunden, sie sind also eine Art Kreditkarte. Im Grunde sind sich die klassische Credit Card und die Charge Card sehr ähnlich, es gibt allerdings einen kleinen Unterschied in der Rückzahlungsmethode.

Bei einer regulären Revolving Kreditkarte bekommst Du einen richtigen Kredit, der oft für einen Monat zinsfrei ist, für den ab der 5. Woche allerdings Zinsen anfallen. Du hast hier die Möglichkeit den Kredit innerhalb der zinsfreien Frist auf einmal zurückzuzahlen, kannst ihn allerdings auch über Monate in Raten zurückzahlen. Bei der Charge Card hast du die Möglichkeit der Ratenzahlung nicht. Du bekommst auch hier eine Art zinsfreien Kredit über meist 4 Wochen, der aber zum Ablauf dieser Frist in der Regel automatisch per Lastschrift mit Deinem Girokonto ausgeglichen wird. Der Kreditrahmen einer Chargecard muss also jeden Monat vollständig ausgeglichen werden, während der Kreditrahmen einer klassischen Kreditkarte auch über einen längeren Zeitraum in Raten abbezahlt werden kann. Wie eine Kreditkarte funktioniert haben wir Dir hier auch nochmal ausführlich erklärt.

Vorteile und Nachteile einer Charge Card

Vorteile

- Zinsfreies Zahlungsziel: Mit der Charge Card kannst Du heute eine Anschaffung tätigen, und musst sie erst in 4 Wochen bezahlen. Diesen Service, der auch “Buy Now Pay Later” genannt wird, musst du bei der Charge Card keine Zinsen zahlen.

- Individueller Verfügungsrahmen: In der Regel gibt es bei Charge Cards keinen voreingestellten, festen Verfügungsrahmen. Dein Kreditrahmen wird individuell, abhängig von Deiner Bonität bestimmt. Wenn du aber weißt, dass Du in diesem Monat eine große Anschaffung tätigen wirst, kannst Du Deinen Kreditrahmen für einen Monat auch flexibel erhöhen lassen.

- Weltweit bezahlen und Geld abheben: Da Charge Cards an die gängigen Kreditkartensysteme angeschlossen sind, kannst Du mit Deiner Charge Card global, überall wo das Kreditkartensystem Deiner Karte verfügbar ist, bezahlen. Hier solltest Du beachten, dass VISA und Mastercard deutlich häufiger akzeptiert werden, als American Express. Grundsätzlich eignen sich aber alle Charge Cards zum reisen.

- Geringes Risiko einer Schuldenfalle: Da Du bei der Charge Card im Gegensatz zur Credit Card keine Sollzinsen bezahlen musst, kannst Du auch kaum Gefahr laufen in eine Schuldenfalle zu tappen, bei der Du noch die Zinsen vom letzten Monat abbezahlen musst, während Du schon wieder neue Schulden aufnimmst.

Nachteile

- Häufig mit Jahresgebühr: Da Charge Cards ohne Sollzinsen auskommen, finanzieren sich die Karten oft über Jahresgebühren die monatlich oder jährlich fällig werden. Die Gebühren liegen hier meist zwischen €10,- und €30,- pro Jahr.

- Nicht mit negativer SCHUFA: Da Du bei einer Charge Card einen Kreditrahmen erhältst, wird bei der Beantragung immer eine SCHUFA-Abfrage durchgeführt. Mit schlechte Bonität erhältst Du deshalb keine Charge Card.

- Meist monatliche Fälligkeit: Im Gegensatz zu herkömmlichen Credit Cards, bei denen der Kreditrahmen über lange Zeit genutzt werden kann, ist der Ausgleich des Kreditrahmens bei Charge Cards meist einmal im Monat fällig. Bei anderen Karten liegt das Zahlungsziel oft zwischen 7 und 12 Monaten.

Beispiel: Ein neuer Kühlschrank Dank Charge Card

Zur Verdeutlichung, was mit einer Charge Card möglich ist zeigen wir Dir hier noch ein Beispiel: Angenommen Dein Kühlschrank geht kaputt, aber Du hast aktuell nicht genug Geld für einen neuen Kühlschrank auf dem Girokonto. Zum Ende des Monats bekommst Du aber dein Gehalt, Du weißt also, dass Du in absehbarer Zeit genug Geld für den Kühlschrank haben wirst.

Nun benötigst Du den neuen Kühlschrank aber dringend und genau hierfür bietet die Charge Card die perfekte Lösung. Du bezahlst den Kühlschrank mit Deiner Charge Card und belastest Deinen Kreditrahmen. Die Besonderheit ist, dass Du bei der Charge Card ein zinsfreies Zahlungsziel von 4 Wochen hast. Die Rückzahlung erfolgt also erst in 4 Wochen nachdem Du Dein Gehalt erhalten hast automatisch per Lastschrift. Der komplette Betrag wird von Deinem Girokonto abgebucht und der Saldo Deiner Charge Card ist wieder ausgeglichen.

Charge Card mit schlechter Bonität

Da Charge Cards immer einen Kreditrahmen haben, ist es nicht möglich mit negativer SCHUFA eine Karte zu beantragen. Die Höhe des Kreditrahmens ist bei Charge Cards in der Regel auch nicht fix, sondern abhängig von Deiner Bonität und Deinem Einkommen. Dies bietet Dir aber auch eine gewisse Flexibilität: Wenn sich Deine Einkommenssituation bspw. verbessert, kannst Du Deinen Kreditrahmen anpassen und vergrößern. Möchtest Du bessere Kostenkontrolle kannst Du den Kreditrahmen auch verringern. Für maximale Kostenkontrolle und Studenten oder Freiberufler, die oft Schwierigkeiten haben, eine Kreditkarte zu bekommen gibt es auch noch eine alternative zur echten Charge Card.

Die Daily Charge Card für Studenten mit mittlerer Bonität

Die Daily Charge Card ist eine Mischung aus einer Debitkarte und einer Charge Card. Die Daily Charge Card ist an ein Konto angebunden, dass wie bei einer Prepaid Kreditkarte bzw. Debit Card aufgeladen werden kann. Zahlungen mit der Daily Charge Card werden dann direkt von diesem Konto abgebucht. Ist das Guthaben auf dem Konto allerdings leer, kann die Karte trotzdem noch weiter zum Bezahlen genutzt werden, Du bekommst also einen Kreditrahmen. Wie bei der echten Charge Card auch ist der Kreditrahmen für einen Monat zinsfrei und wird dann automatisch von Deinem Referenzkonto ausgeglichen. Die Daily Charge Cards sind teilweise auch für Studenten, Freiberufler und Leute mit mittlerer Bonität geeignet, ohne SCHUFA-Check kommen aber auch die Daily Charge Cards nicht aus.

Welche Kosten fallen bei einer Charge Card an

Der große Vorteil einer Charge Card gegenüber eine herkömmlichen Kreditkarte liegt bei den Zinsen, denn im Gegensatz zur herkömmlichen Kreditkarten fallen bei der Charge Card keine Zinsen an. Dafür besteht die Möglichkeit der Ratenzahlung aber auch nicht. Trotzdem fallen bei Charge Cards aber natürlich Kosten an. Diese kann man in 3 Blöcke unterteilen.

Jahresgebühr | Bargeldabhebung und Zahlungen | Services |

| In vielen Fällen ist die Charge Card selbst zwar kostenlos, allerdings ist sie an ein Girokonto gebunden für das eine monatliche oder jährliche Gebühr fällig wird. In manchen Fällen wie bspw. bei American Express Karten fällt auch eine Jahresgebühr direkt für die Kreditkarte an. In manchen Fällen sind die Jahresgebühren auch an einen Mindestumsatz geknüpft, der jährlich erzielt werden muss. | Während Zahlungen im Euro-Raum bei den aller meisten Kartenanbietern kostenlos sind, fallen für Bargeldabhebungen an Automaten öfters schonmal Gebühren an. Diese Gebühren erhebt oft nicht nur die Bank, bei der du deine Karte bekommen hast, sondern auch der Besitzer des Geldautomaten. Im Ausland wird dann oft eine Fremdwährungsgebühr, sowohl für Zahlungen in Geschäften in Fremdwährung, als auch für Bargeldabhebungen am ATM fällig. | Bei vielen Charge Cards sind Zusatzservices wie Versicherungen für Reisen enthalten oder zubuchbar. Hierfür fallen oft zusätzliche Gebühren an. Oft ist auch ein hoher Selbstbehalt bei den Versicherungen einkalkuliert, so dass eine extra Versicherung günstiger wäre. Die zusätzlichen Services müssen aber natürlich nicht in Anspruch genommen werden und verursachen dann auch keine Kosten. |

Was passiert bspw. bei AMEX wenn ich nach einem Monat nicht zurückzahle?

Egal ob mit der Amex Blue Card, der Gold Card oder der Amex Platinum, die Abbuchung des offenen Verfügungsrahmens von Deinem Konto funktioniert in der Regel automatisch über das Lastschriftverfahren. Was passiert aber, wenn Du am Ende des Monats nicht genügend Geld auf dem Konto hast um den Verfügungsrahmen auszugleichen? American Express, aber auch die anderen Charge Card-Anbieter verstehen, wenn es um die Rückzahlungen geht, keinen Spaß. Ist Dein Konto nicht ausreichend gedeckt wird Deine Karte gesperrt und ein Mahnverfahren eingeleitet. Das kann sich negativ auf Deine SCHUFA auswirken und schnell zu hohen Mahngebühren führen.

Bei jedem Einkauf Geld zurück mit der Charge Card

Das PAYBACK System gibt es auch in Verbindung mit Charge Kreditkarten. So hat beispielsweise American Express in Kooperation mit der PAYBACK GmbH die kostenlose PAYBACK American Express Karte rausgebracht. Mit dieser komplett gebührenfreien Charge Card kannst Du bei jedem Einkauf Cashback-Punkte sammeln, die Du dann für Flüge, eine Hotelbuchung oder andere Einkäufe einlösen kannst.

Achtung: Die PAYBACK American Express Card und die Blue Card sind nicht die gleiche Karte, auch wenn sie beide kostenlose Charge Karten von Amex sind..

Charge Card beantragen – so geht’s!

Eine Charge Kreditkarte kannst Du bei verschiedenen Banken, Sparkassen oder American Express beantragen. Das geht meistens online und dauert nur wenige Minuten. Die Beantragung erfolgt dabei in 3 Schritten. Als erstes erfolgt die Abfrage Deiner persönlichen Daten. Hierzu gehören unter anderem Name, Geburtsdatum, Adresse und Telefonnummer. Im zweiten Schritt wird Deine Bonität geprüft. Dazu musst Du Angaben zu Deinem Einkommen machen und die Bank überprüft Deine SCHUFA. Der dritte Schritt ist der KYC-Check, bei dem Du Deinen Identität bestätigen musst. Dafür musst Du entweder im Video Ident Verfahren deinen Ausweis vorzeigen, bei der Post deinen Ausweis vorlegen, oder mit der Postident App deinen Ausweis scannen. Zudem erfolgt oft eine 1 Cent Überweisung von einem Konto, dass auf Deinen Namen läuft.

Nicht jeder kann einfach so eine Charge Card beantragen. Du musst einige Voraussetzungen erfüllen:

- Volljährigkeit: Die erste Grundvoraussetzung ist das Mindestalter von 18 Jahren.

- Wohnsitz in Deutschland: Aufgrund von Haftungsansprüchen, der Banken gegenüber dem Kreditkartenbesitzer, ist für eine Kreditkarte von den meisten deutschen Kreditinstituten der Wohnsitz in Deutschland nötig. Bei manchen Kreditinstituten und Neobanken reicht auch ein Wohnsitz in einem EU-Mitgliedsstaat aus.

- Ausreichende Bonität: Für Kreditkarten mit Verfügungsrahmen, aber auch für einige Debitkarten liegen Bonitätsansprüche von Seiten des Kreditinstituts vor. Du benötigst eine ausreichende Bonität und keine negative SCHUFA um eine Kreditkarte zu beantragen.

Für wen lohnt sich eine Charge Card?

Wie auch bei klassischen Kreditkarten lohnt sich eine Charge Card für Reisende oder um online zu bezahlen. Allerdings gibt es 3 Use Cases, in denen sich eine Charge Card aufgrund ihrer abweichenden Eigenschaften, speziell anbietet:

- Für den Fall aus unserem Kühlschrankbeispiel, wenn Du schnell Geld benötigst und Dir sicher bist, dass Du es in wenigen Wochen zurückzahlen kannst, ist die Charge Card der Credit Card überlegen, da Du hier immer einen 100% kostenlosen kurzfristigen Kredit bekommst und nicht Gefahr läufst, in einen Ratenkredit mit hohen Sollzinsen zu rutschen.

- Für Selbstständige und Studenten, ist es oft schwer eine Kreditkarte mit Verfügungsrahmen zu bekommen. Hier bietet die Daily Charge Card die perfekte Lösung, bei der Du zuerst dein Guthaben aufbrauchst und dann einen kostenlosen Kreditrahmen nutzen kannst. Natürlich fällt der Kreditrahmen hier ein wenig kleiner aus als bei Arbeitnehmern mit sehr guter Bonität.

- Mit Charge Cards ist es sehr einfach die maximale Kostenkontrolle zu behalten. Durch den flexibel anpassbaren Kreditrahmen, kannst Du Dir bspw. ein genaues Budget setzen, dass unter keinen Umständen überschritten wird und automatisch jeden Monat wiederkehrt. Du kannst sogar soweit gehen, und dir mehrere Charge Cards für bspw. Auto, Essen, Kleidung, etc. holen und hast so nochmal themenspezifische Budgets.