Umschuldung: Kredite umschulden, Rate senken — so geht’s

Eine Umschuldung ersetzt deine alten, teuren Kredite durch einen neuen, günstigeren. Das Ziel: niedrigere Rate, weniger Zinsen, weniger Chaos auf dem Konto. Auf dieser Seite erfährst du, wann sich das Umschulden lohnt, wie es Schritt für Schritt funktioniert — und welche Optionen du hast, wenn deine SCHUFA nicht perfekt ist oder bisher keine Bank mitgemacht hat.

Und weil wir ehrlich sind: Manchmal ist ein neuer Kredit nicht die Lösung. Auch dafür findest du hier einen klaren Plan — inklusive seriöser Schuldenberatung als Alternative.

Was ist eine Umschuldung?

Bei einer Umschuldung löst du einen oder mehrere bestehende Kredite durch einen neuen Kredit ab — idealerweise zu günstigeren Konditionen. Das Ergebnis ist entweder eine niedrigere Monatsrate, weniger Gesamtzinsen oder mehr Übersicht, wenn du mehrere Schulden auf einmal zusammenfasst.

Typische Situationen, in denen ein Kreditwechsel sinnvoll ist:

- Mehrere Kleinkredite laufen parallel auf verschiedenen Konten

- Dein Dispokredit ist dauerhaft ausgeschöpft und kostet dich 10–15 % Zinsen pro Jahr

- Du hast vor Jahren einen teuren Kredit abgeschlossen — die Zinsen sind seitdem gesunken

- Deine monatliche Rate passt nicht mehr zu deinem aktuellen Einkommen

GIROMATCH ist ein unabhängiger Kreditvermittler. Wir vergeben keine Kredite selbst, sondern verbinden dich mit Partnerbanken, die auch in schwierigen Bonitätssituationen echte Lösungen anbieten — diskret, online und ohne Telefonanrufe.

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich, wenn der neue Kredit insgesamt günstiger als dein bestehender ist. Drei Szenarien sind besonders häufig:

Zinsvorteil: Dein aktueller Kredit läuft zu 8 oder 10 % Zinsen. Ein neuer Kredit zu 4–6 % spart dir über die restliche Laufzeit mehrere Hundert Euro — manchmal mehr.

Entlastung der Monatsrate: Durch eine längere Laufzeit beim neuen Kredit sinkt die monatliche Rate. Das bedeutet insgesamt etwas mehr Gesamtzinsen — aber manchmal ist der gewonnene Spielraum im Budget das Entscheidende.

Mehrere Kredite zusammenfassen: Statt drei separater Raten hast du nur noch eine. Das ist übersichtlicher, reduziert Abbuchungschaos und ist in der Regel auch günstiger.

Rechenbeispiel: So viel sparst du bei 10.000 € Restschuld

Angenommen, du hast noch 10.000 € Restschuld aus einem älteren Kredit mit 9,9 % EffektivzinsDer effektive Jahreszins enthält alle Kreditkosten und macht Angebote vergleichbar. und 48 Monaten Restlaufzeit. Du schuldest auf einen neuen Kredit mit 5,9 % um — bei gleicher Laufzeit:

Ergebnis: Rund 830 € weniger Zinskosten — bei einer spürbar niedrigeren Rate. Selbst wenn deine alte Bank eine VorfälligkeitsentschädigungEine Gebühr, die Banken verlangen können, wenn du einen Kredit vorzeitig ablöst. Gesetzlich begrenzt auf maximal 1 Prozent der Restschuld. von maximal 1 % der Restschuld (hier: 100 €) berechnet, bleiben dir rund 730 € Ersparnis. Beträgt die Restlaufzeit weniger als ein Jahr, sind sogar nur 0,5 % erlaubt.

Bei GIROMATCH selbst entstehen dir keine Vorkosten und keine Bearbeitungsgebühren. Unsere Provision zahlt die vermittelnde Bank.

Umschuldungsrechner: Jetzt berechnen, wie viel du sparst

Gib deine aktuelle Restschuld, den Zinssatz und die restliche Laufzeit ein — der Rechner zeigt dir, wie viel du durch das Umschulden monatlich und insgesamt einsparen kannst.

Kreditrechner

Unverbindliche Beispielrechnung zur Orientierung.

Zwischen 500 und 100.000 Euro

Zwischen 6 und 120 Monaten

Effektivzins pro Jahr

Umschuldung trotz SCHUFA — ist das möglich?

Kurze Antwort: Ja, in vielen Fällen schon.

Viele Menschen gehen davon aus, dass eine negative SCHUFA jeden Kreditwechsel automatisch unmöglich macht. Das stimmt so nicht. Entscheidend ist, was genau in deiner SCHUFA steht — und welcher Kreditgeber deinen Antrag prüft.

Standardbanken lehnen bei bestimmten SCHUFA-Merkmalen automatisch ab. Das ist ein Algorithmus, keine menschliche Entscheidung. Es gibt jedoch spezialisierte Kreditgeber, die jeden Fall individuell bewerten — und dabei auch berücksichtigen, wie lange ein Eintrag zurückliegt, ob die Forderung beglichen wurde und wie dein aktuelles Einkommen aussieht. Mehr dazu liest du auf unseren Seiten Kredit ohne SCHUFA und Kredit trotz negativer SCHUFA.

Was beeinflusst deine Chancen positiv:

- Regelmäßiges Einkommen, auch wenn es nicht hoch ist (ab 500 Euro netto)

- SCHUFA-Eintrag liegt bereits über 12 Monate zurück

- Eintrag ist erledigt — z.B. eine bezahlte alte Forderung

- Keine laufenden Mahnbescheide oder Vollstreckungen

Eine negative SCHUFA ist kein Ausschlusskriterium bei GIROMATCH. Wir suchen nach echten Lösungen, nicht nach Gründen zur Ablehnung. Wenn du eine Umschuldung komplett ohne SCHUFA-Abfrage prüfen willst, ist auch ein Schweizer Kredit eine Option — allerdings zu strengeren Einkommensvoraussetzungen.

Wichtig: Unsere Anfrage ist SCHUFA-neutral — sie beeinflusst deinen Score nicht. Und sie bleibt diskret: keine Anrufe, keine Briefe, keine Post an deinen Arbeitgeber.

Keine Bank will umschulden — was tun?

Du hast bereits mehrere Anfragen gestellt und überall eine Absage bekommen? Das ist frustrierend — aber nicht das Ende.

Wenn Standardbanken ablehnen, liegt das meistens nicht an dir als Person, sondern daran, dass ihre internen Scoringmodelle bestimmte Kombinationen pauschal aussortieren. SCHUFA-Eintrag plus niedrigeres Einkommen plus bestehende Verbindlichkeiten — und das System sagt automatisch Nein, ohne je deine tatsächliche Situation zu kennen. Warum Banken ablehnen und was du konkret dagegen tun kannst, zeigen wir dir ausführlich unter Kredit abgelehnt — Gründe und Lösungen.

Was jetzt hilft:

Kreditvermittler statt Direktbank: GIROMATCH hat Zugang zu Partnerbanken, die nicht über Vergleichsportale buchbar sind. Diese Institute prüfen Fälle, bei denen Standardbanken bereits abgelehnt haben — und entscheiden nach realen Kriterien.

Umschuldungsbetrag überdenken: Wenn du 12.000 Euro umschulden willst, aber dein monatliches Nettoeinkommen bei 1.200 Euro liegt, ist ein Kredit über 5.000–6.000 Euro womöglich realistischer und hat deutlich bessere Genehmigungschancen.

Mehrere Verbindlichkeiten als Paket betrachten: Die Zusammenfassung mehrerer kleiner Schulden in einen einzigen Kredit kann die Darstellung der Gesamtsituation für den neuen Kreditgeber vereinfachen — und die Chancen erhöhen.

Übrigens: Auch ohne klassischen Gehaltsnachweis gibt es Wege — etwa über einen Kredit ohne Einkommensnachweis oder, in besonderen Situationen, einen Kredit für Arbeitslose. Hol dir jetzt eine kostenlose, unverbindliche Prüfung — GIROMATCH checkt deine Optionen ohne Vorkosten und ohne deinen SCHUFA-Score zu beeinflussen.

Umschuldung bei Inkasso und negativer SCHUFA

Ein laufendes oder vergangenes Inkassoverfahren macht das Umschulden schwieriger — aber nicht unmöglich. Entscheidend ist, ob das Inkasso noch aktiv ist oder ob die Forderung bereits beglichen wurde.

Bezahlte, aber noch in der SCHUFA stehende Inkassoeinträge werden von manchen Kreditgebern deutlich milder bewertet als laufende offene Schulden. SCHUFA-Einträge zu beglichenen Forderungen werden in der Regel drei Jahre nach Begleichung gelöscht.

Was bei Inkasso + Umschuldung hilft:

- Belege sammeln, dass Forderungen bereits beglichen wurden (Quittungen, Bestätigungen der Inkassofirma)

- Kleineren Kreditbetrag anfragen — das reduziert das wahrgenommene Risiko für den Kreditgeber

- Zweiten Kreditnehmer einbeziehen, wenn möglich (Partner oder Familienmitglied mit besserer Bonität)

Mehrere Kredite zusammenfassen — so geht’s

Du hast drei oder vier laufende Kredite mit verschiedenen Laufzeiten, Zinssätzen und Abbuchungsterminen? Das ist nicht nur teuer, sondern auch anstrengend. Kredite zusammenfassen schafft Übersicht — und spart oft Geld.

Das Prinzip: Du beantragst einen neuen Kredit in Höhe der Summe aller Restschulden. Mit dem ausgezahlten Geld löst du alle alten Kredite ab. Übrig bleibt eine einzige Monatsrate.

Rechnerisches Beispiel: Drei laufende Kredite — etwa ein Kleinkredit und zwei Ratenkredite — mit Restschulden von 2.500 €, 1.800 € und 3.200 € ergeben eine Gesamtschuld von 7.500 €. Ein neuer Umschuldungskredit über 7.500 € zu 5,9 % p.a. auf 48 Monate kostet monatlich ca. 176 €. Wer bisher 9–12 % auf alle drei Kredite gezahlt hat, kann die monatliche Belastung um bis zu 80 € senken — je nach Zins und Restlaufzeit der alten Verträge.

Was du für den Antrag brauchst:

- Aktuelle Kreditverträge oder Kontoauszüge mit Restschulden und Zinssätzen

- Letzter Einkommensnachweis (Gehaltsabrechnung oder aktueller Kontoauszug)

- Personalausweis

GIROMATCH übernimmt die Suche nach dem passenden Angebot. Der Antrag ist kostenlos und dauert etwa 5 Minuten.

Dispo umschulden — Dispozinsen endlich loswerden

Der Dispokredit ist das teuerste Geld, das die meisten Menschen regelmäßig nutzen — Zinssätze von 10 bis 15 % pro Jahr sind dabei keine Seltenheit. Wer seinen Dispo dauerhaft in Anspruch nimmt, zahlt oft mehr Zinsen als bei einem regulären Ratenkredit, ohne dass sich die Schuld nennenswert reduziert.

Der Wechsel vom Dispo in einen Ratenkredit kann diese Kosten halbieren oder mehr — und schafft außerdem klare Planung: Du weißt genau, wann du schuldenfrei bist.

Beispiel: Dispo über 2.000 € dauerhaft ausgeschöpft bei 13,5 % Zinsen ergibt 270 € Zinsen pro Jahr, ohne dass sich die Schuld reduziert. Umschuldung in einen Ratenkredit zu 5,5 % auf 24 Monate: monatliche Rate ca. 88 €, Gesamtzinsen ca. 110 €. Ergebnis: nach 2 Jahren schuldenfrei und etwa 160 € Zinsen gespart — plus kein Dispo-Stress mehr.

Tipp: Das Dispo-Limit bleibt nach dem Wechsel bestehen. Nutze es nicht sofort wieder auf. Wer konsequent ist, kann mit der Bank über eine dauerhafte Reduzierung des Limits sprechen. Wie du kurzfristig deinen Dispo ausgleichst, liest du in unserem Ratgeber.

Voraussetzungen für eine Umschuldung bei GIROMATCH

GIROMATCH ist offen für viele Lebens- und Bonitätssituationen. Diese Grundvoraussetzungen müssen erfüllt sein:

Nicht erforderlich: Eine perfekte SCHUFA, ein unbefristeter Arbeitsvertrag oder Wohneigentum. Auch Selbstständige können anfragen — die Prüfung dauert wegen der Einkommensnachweise nur etwas länger.

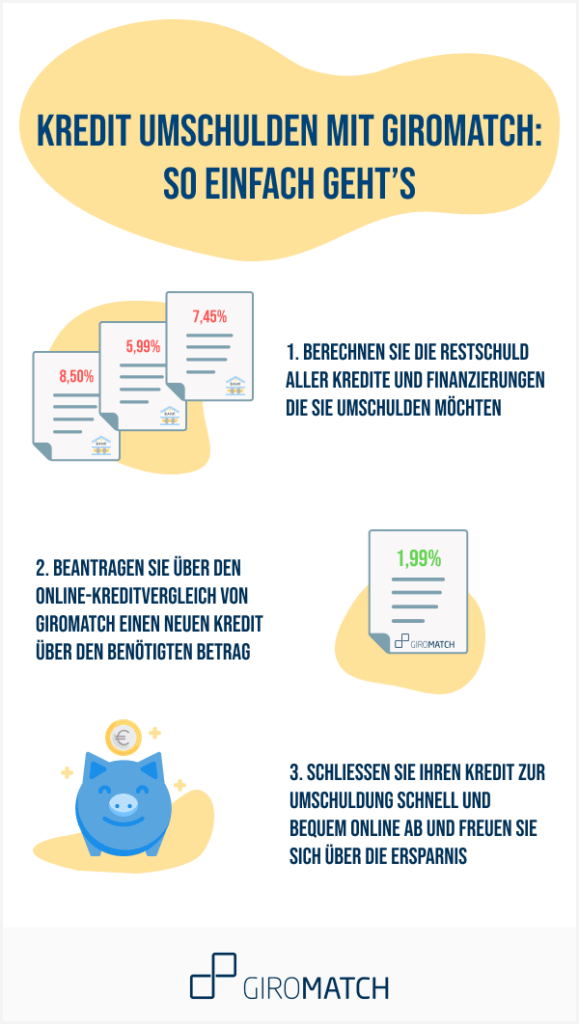

So läuft die Umschuldung ab — Schritt für Schritt

Schritt 1: Antrag stellen

Füll das GIROMATCH-Formular aus — das dauert etwa 5 Minuten. Du gibst deine gewünschte Kreditsumme, Laufzeit und einige Infos zu deiner Situation an. Die Anfrage ist kostenlos, unverbindlich und SCHUFA-neutral.

Schritt 2: Angebote prüfen

GIROMATCH prüft deine Anfrage anhand der Kriterien unserer Partnerbanken und stellt dir passende Angebote bereit. Keine Überraschungen, keine versteckten Kosten.

Schritt 3: Kredit annehmen

Du wählst das Angebot, das zu dir passt. Danach schließt du den Vertrag direkt mit der Bank ab. GIROMATCH erhält eine Provision von der Bank — für dich entstehen keine zusätzlichen Kosten.

Schritt 4: Alte Kredite ablösen

Mit dem ausgezahlten Betrag löst du deine alten Kredite ab. Manche Partnerbanken überweisen direkt an die Gläubiger — frag beim Abschluss nach, ob das möglich ist. Worauf du bei der Ablösung achten solltest, erklären wir unter Kredit ablösen.

Wenn eine Umschuldung nicht reicht: Schuldenberatung

Ehrlich gesagt: Eine Umschuldung löst ein Zinsproblem — kein Schuldenproblem. Wenn deine Raten auch nach dem Umschulden nicht zu deinem Einkommen passen würden, ist ein neuer Kredit nicht die Antwort. Das ist kein Scheitern, sondern ein Signal, die Strategie zu wechseln.

Warnsignale, dass du mehr als einen neuen Kredit brauchst:

- Deine monatlichen Raten übersteigen dauerhaft das, was nach Miete und Lebenshaltung übrig bleibt

- Du nimmst neue Kredite auf, nur um alte Raten zu bezahlen

- Mahnungen, Inkassoschreiben oder Vollstreckungsbescheide stapeln sich

- Du würdest auch mit günstigeren Zinsen länger als 5–6 Jahre für die Rückzahlung brauchen

Für genau diese Situationen arbeitet GIROMATCH mit einem spezialisierten Partner für Schuldenhilfe zusammen. Wenn unsere Partnerbanken nicht umschulden können, zeigen wir dir nach deiner Anfrage direkt diese Alternative — diskret und unverbindlich. So endet deine Anfrage nicht in einer Sackgasse, sondern mit einem Plan B.

Zusätzlich gibt es in Deutschland anerkannte gemeinnützige Schuldnerberatungen, die kostenlos helfen: Caritas, AWO, Diakonie, Verbraucherzentralen und kommunale Beratungsstellen. Bei sehr hohen Schulden begleiten sie dich auch durch eine mögliche Privatinsolvenz.

Hinweis: GIROMATCH bietet selbst keine Schuldner- oder Finanzberatung an. Diese Informationen sind allgemeiner Natur und ersetzen keine individuelle Beratung.

Häufige Fragen zur Umschuldung

Ja, in vielen Fällen ist das möglich. GIROMATCH hat Partnerbanken, die auch bei SCHUFA-Einträgen individuelle Prüfungen vornehmen. Entscheidend sind Einkommenshöhe, Art des Eintrags und Gesamtsituation. Eine Garantie gibt es nicht — aber deutlich mehr Möglichkeiten als bei Standardbanken. Mehr dazu: Kredit ohne SCHUFA.

Eine Umschuldung lohnt sich, wenn der neue Zinssatz niedriger als beim bestehenden Kredit ist — oder wenn du mehrere Verbindlichkeiten günstiger zusammenfassen kannst. Auch bei dauerhaft ausgeschöpftem Dispo ist eine Umschuldung fast immer sinnvoll. Nutze unseren Rechner für eine individuelle Berechnung.

Bei GIROMATCH entstehen dir keine Vorkosten. Bei der Ablösung eines bestehenden Kredits kann deine aktuelle Bank eine Vorfälligkeitsentschädigung berechnen — gesetzlich begrenzt auf maximal 1 % der Restschuld (0,5 % bei weniger als einem Jahr Restlaufzeit). GIROMATCH erhält eine Provision von der vermittelnden Bank.

Ja. Du beantragst einen Kredit in Höhe der Summe aller Restschulden. Mit dem ausgezahlten Betrag löst du alle bestehenden Kredite ab — das Ergebnis ist eine einzige monatliche Rate, meist zu besseren Konditionen.

Wenn Direktbanken und deine Hausbank ablehnen, ist ein spezialisierter Kreditvermittler wie GIROMATCH der sinnvollste nächste Schritt. Wir haben Zugang zu Partnern, die auch in schwierigen Situationen noch Lösungen finden. Außerdem hilft es oft, den angefragten Betrag zu reduzieren. Welche Gründe hinter Ablehnungen stecken, liest du unter Kredit abgelehnt.

Nein. Die Anfrage bei GIROMATCH ist SCHUFA-neutral und hinterlässt keinen Eintrag in deiner SCHUFA-Akte.

Wenn deine Raten dauerhaft nicht mehr zu deinem Einkommen passen, ist eine Schuldenberatung der bessere Weg. GIROMATCH arbeitet dafür mit einem spezialisierten Partner für Schuldenhilfe zusammen und zeigt dir diese Option direkt nach deiner Anfrage. Kostenlos helfen außerdem gemeinnützige Stellen wie Caritas, AWO, Diakonie und die Verbraucherzentralen.

Jetzt Umschuldung anfragen — kostenlos und unverbindlich

Schreib deine alten Kredite nicht einfach ab. Eine Umschuldung kann deine monatliche Belastung spürbar senken — auch wenn deine SCHUFA nicht perfekt ist und bisher keine Bank mitgemacht hat. GIROMATCH prüft deine Möglichkeiten kostenlos, SCHUFA-neutral und ohne nervige Anrufe. Und falls ein Kredit nicht passt, zeigen wir dir seriöse Alternativen.

Weiterführende Themen: Kredit trotz negativer SCHUFA | Kredit ohne Einkommensnachweis | Schweizer Kredit | Kredit ablösen | Dispo ausgleichen | Kleinkredit | Kredit abgelehnt

Repräsentatives Beispiel & Transparenz

Repr. Bsp.: Eff. Jahreszins 4,62%, geb. Sollzins 3,90% p.a., Nettokreditbetrag 10.000 €, Laufzeit 4 Jahre, Provision einmalig 1,25% des Nettokreditbetrags. Monatliche Rate 228,15 €, Gesamtkosten: 10.951,07 € Bonität vorausgesetzt. Darlehensvermittler: GIROMATCH

GIROMATCH ist registrierter Kreditvermittler gemäß § 34c GewO. Deine Anfrage ist unverbindlich und kostenlos – keine versteckten Gebühren. Deine Daten sind SSL/TLS-verschlüsselt und DSGVO-konform.