Was ist Bonität und was bedeutet es?

Bonität steht für ein Maß, welches die Fähigkeit beurteilt, Schulden fristgerecht und komplett zurückzuzahlen. Der Begriff “Kreditwürdigkeit” oder auch “Score” kann auch verwendet werden. Bonität spielt vor allem bei der Aufnahme von einem Kredit, bei der Abschluss von Verträgen oder der Eröffnung von einem neuen Girokonto eine wichtige Rolle. Denn letztendlich ist die Bonität die Einschätzung, ob die Schulden bzw. der Vertrag problemlos laufen wird. Vereinfacht gesagt:

Je besser die Bonität, desto einfacher ist der Vertragsabschluss.

Oder:

Je besser Deine Kreditwürdigkeit, desto besser die Zinsen.

Was ist Bonität – einfach erklärt

- Bonität ist ein Maß für die Fähigkeit, Schulden zurückzuzahlen

- Auch bekannt als Kreditwürdigkeit

- Eine bessere Bonität führt zu besseren Kreditkonditionen

- Eine negative SCHUFA bedeutet beispielsweise Zahlungsschwierigkeiten und somit eine schlechte Bonität

- Mit einigen Tipps und Tricks kannst Du Deine Bonität verbessern

Das bedeutet Bonität: Einfach veranschaulicht

Mittlerweile ist es recht einfach, herauszufinden, wie gut oder schlecht die eigene Bonität ist. Oft ist man überrascht vom Ergebnis, denn manchmal schätzt man sich schlechter (oder auch besser!) ein, als man ist. Wir nutzen zur Veranschaulichung der Bonität einige der einfachsten Beispiele, bei denen Du Deine Bonität herausfinden kannst.

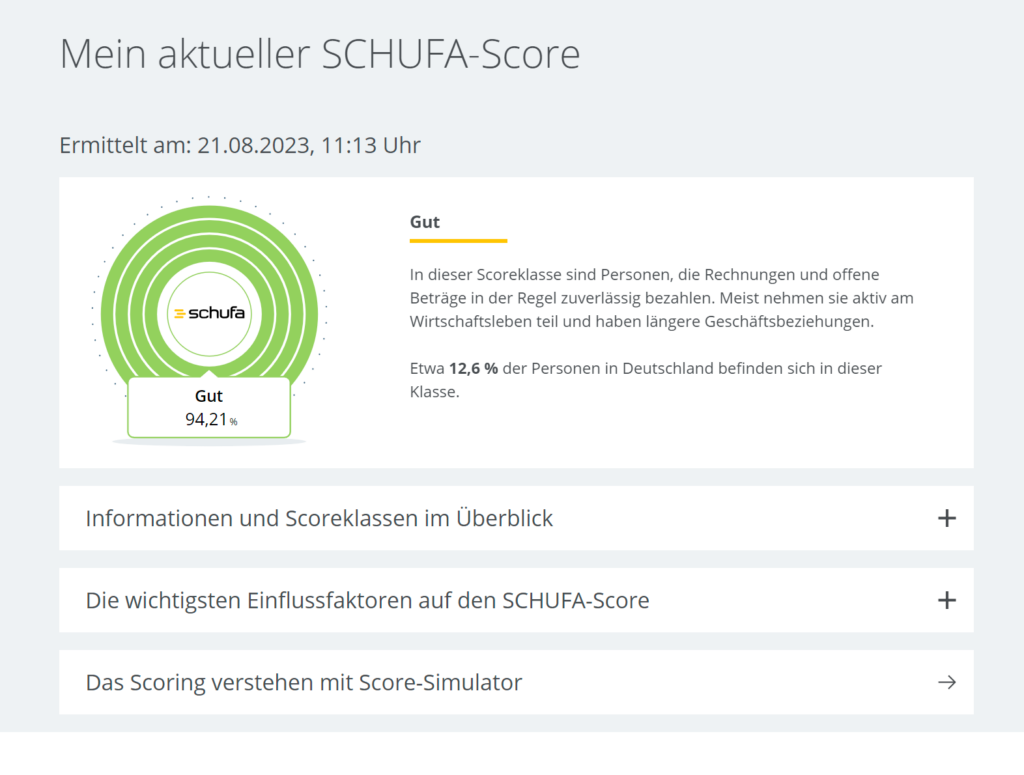

Beispiel 1: Meine Bonität anhand der SCHUFA: Hier sehen wir, wie die SCHUFA über mich denkt. Der Wert kommt aus unserem meineSCHUFA-Abo und wir haben danach eine “gute” Bonität.

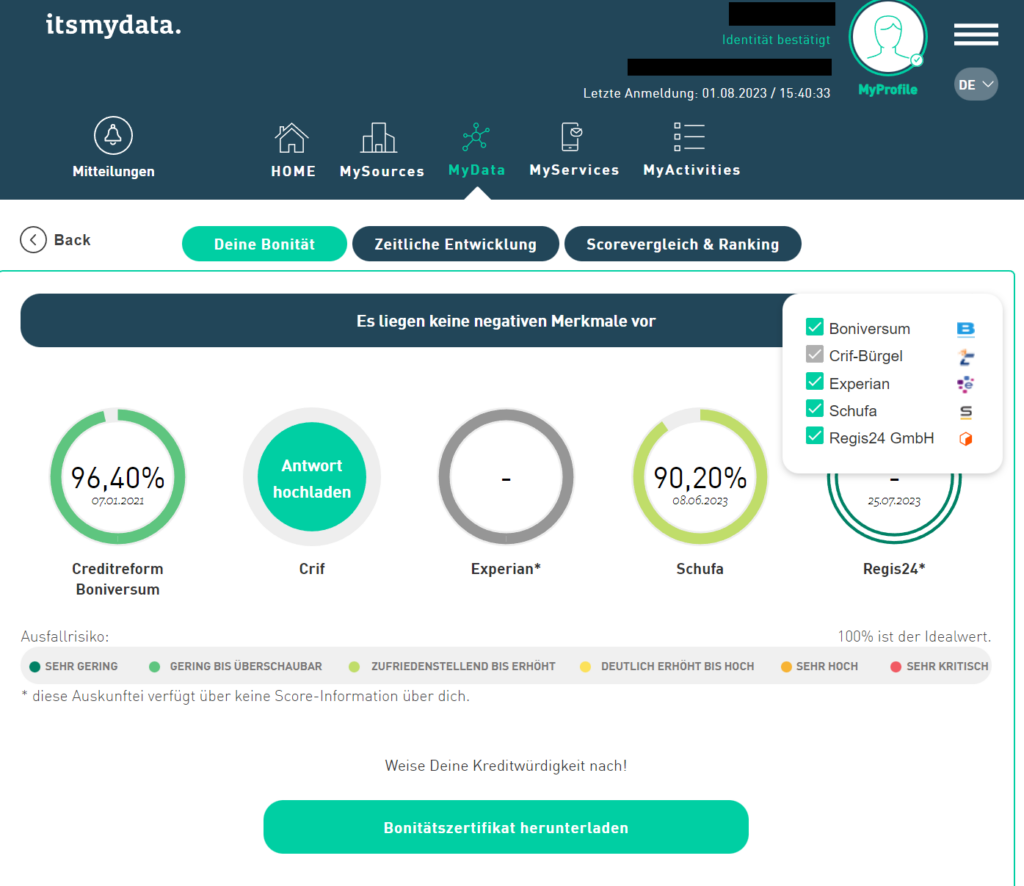

Das vergleichen wir jetzt mit einem Auszug vom Anbieter “itsmydata“, der uns gleich mehrere Bonitäts-Daten zeigt. Hier sehen wir, dass die Auskunftei “Boniversum” unsere Bonität etwas besser einschätzt, als die SCHUFA.

Woher kommen also die Unterschiede bei der Bonität und wie kann ich meine Bonität verbessern?

Bonität verbessern: Mit diesen Tipps funktioniert es

Grundsätzlich gibt es einige Faustregeln, mit denen man seine Bonität verbessern kann. Darunter gibt es einige Klassiker, die wir Dir nun zeigen. Diese sind sozusagen “Pflicht”, dass Du eine gute Bonität hast:

- Bezahle Deine Rechnungen, Kredite und Ratenzahlungen immer pünktlich. Vermeide es, dass etwas bspw. an ein Inkasso gemeldet wird

- Bezahle Dinge sofort, wenn Du es kannst. Wenn Du dennoch einen Kredit benötigst, dann löse dies mit einem einzigen Kredit und nicht mit mehreren kleinen Krediten

- Nutze nicht mehr als 2 Kreditkarten mit Kreditrahmen gleichzeitig. Mehrere Kreditkarten erhöhen das Risiko eines Zahlungsausfalls sowie das Risiko einer Schuldenspirale

- Behalte Deine Bonität im Blick: Hol Dir kostenlose Datenkopien von bspw. der SCHUFA, Boniversum oder CRIF.

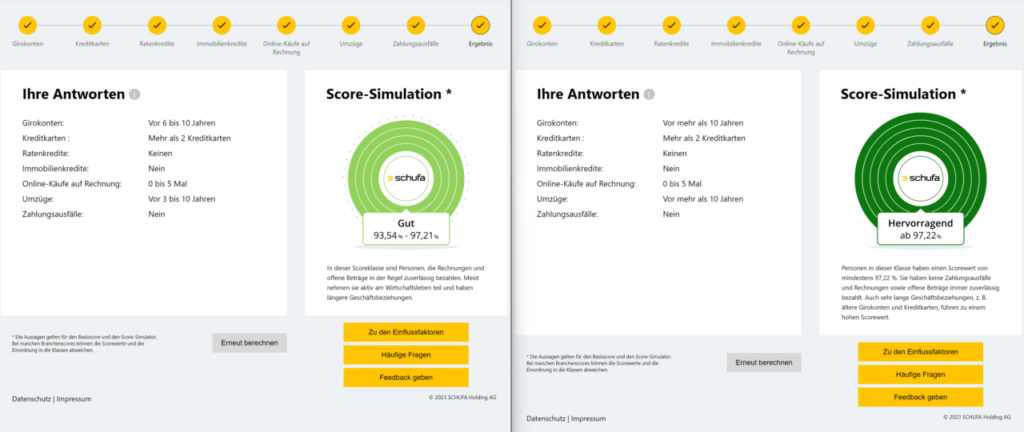

Jetzt kommen wir zu einigen kleineren Details, die Deine Bonität beeinflussen und die viele vielleicht nicht wissen. Diese sind mittlerweile auch von Unternehmen wie der SCHUFA bestätigt, suche dazu im Internet beispielsweise nach dem “SCHUFA-Simulator”. Zu diesen Tipps für eine gute Bonität zählt unter anderem:

- Je länger Du Vertragsbeziehungen aufrecht erhältst, desto besser ist es. Dies gilt beispielsweise für dein Girokonto oder einen Handyvertrag. Auskunfteien bewerten dies vorteilhaft, da Du somit eine langfristige Beziehung aufgebaut hast.

- Schulden sind nicht immer schlecht: Beispielsweise hat eine Immobilienfinanzierung eine eher positive Auswirkung auf Deine Bonität, da unterstellt wird, dass eine Bank eine gründliche und erfolgreiche Bonitätsprüfung durchgeführt hat

- Häufiges Umziehen und Wechsel von Konto und Karte sind nicht gut: Obwohl es keinen Einfluss auf Deine Zahlungsfähigkeit hat, haben häufige Umzüge oder Wechsel von Bankanbietern meist einen schlechten Einfluss auf Deine Bonität

Warum ist eine gute Bonität so wichtig?

Vor allem bei der Aufnahme von einem Kredit spielt Bonität eine wichtige Rolle. Bonität spiegelt das Risiko bzw. die Sicherheit der Kreditrückzahlung wieder, und sie beeinflusst, wie hoch der Zins des Kredits ausfallen wird. Schätzt eine Bank das Ausfallrisiko als gering ein (= gute Bonität), so erhältst Du normalerweise einen geringeren Kreditzins, was die Kosten für den Kredit billiger werden lässt.

Sollte die Bank jedoch Deinen “Score” berechnen und zu der Einschätzung kommen, dass Dein Ausfallrisiko höher ist (= schlechte Bonität), so geht sie davon aus, dass sie vielleicht das Geld von Dir nicht komplett zurück erhält. Dafür berechnet sie einen höheren Kreditzins (sogenannte “Risikoprämie”).

Meine Bonität ist doch gut – warum kriege ich keinen Kredit?

Vielleicht sagst Du jetzt, dass die Banken oder die Händler Dich gar nicht richtig kennen und Du eine sehr gute Bonität hast. Das kann durchaus sein, denn grundsätzlich basieren alle Bonitätsbewertungen auf statistisch-mathematischen Verfahren.

Wenn man jedoch beispielsweise eine schlechte SCHUFA hat, dann kann man dieses Problem nicht so einfach lösen. Denn Banken und andere Firmen, die Deine Bonität einschätzen müssen, werden niemals eine wirklich exakte Einschätzung leisten können, sondern immer nur eine Schätzung Deine Bonität abgeben können. Dies liegt letztendlich auch daran, dass es fast nicht möglich ist, für jede einzelne Person eine ausführlich individuelle Risikoeinschätzung durchzuführen.

Daher beschränken sich die meisten Berechnungen Deiner Bonität auf statistische Kalkulationen und bedienen sich der Einordnung in gewisse Gruppen, bei denen Einkommen, persönliche Situation, und auch die SCHUFA-Akte eine wichtige Rolle spielen.

Wie kann ich meine Bonität berechnen?

Für die Berechnung der Bonität werden unterschiedliche Daten herangezogen, beispielsweise das Einkommen, der Beruf, das Alter, Wohnsitz, aber auch die Schufa-Akte oder die Zahlungshistorie. Was bei jeder Bank wichtig ist, zeigen wir hier:

1. Persönliche Daten und Lebensverhältnisse

Zu den personenbezogenen Bonitätsdaten gehören Informationen zu Deinem Alter, Geschlecht, Adresse, Familienstand, Kinder, Beruf und Arbeitgeber. Aus diesen Informationen möchte man allgemeine Rückschlüsse auf Deine grundsätzliche Risikosituation ziehen. Beamte haben durch ihre relativ höhere Jobsicherheit oft einen besseren Score als normale Arbeitnehmer.

Ob Du in einer zukunftsträchtigen Branche arbeitest oder nicht, kann auch einen Einfluss auf die Einschätzung hinsichtlich Ihrer beruflichen Entwicklungschance haben (negativ eher: saisonale Branchen, Touristik, Gastronomie). Beim Alter stellst Du oft ein höheres Risiko dar, wenn Du entweder sehr jung oder sehr alt bist. Ältere Menschen unterliegen dem Risiko, dass sie ihren Kredit eventuell nicht mehr vollständig zurückführen können, junge Menschen sind eher noch unerfahren im Umgang mit Krediten.

2. Wirtschaftliche und finanzielle Daten

Neben den personenbezogenen Daten zählen vor allem Daten zu Deinen Vermögensverhältnissen, Einnahmen und Ausgaben, Wohneigentum und laufende Verpflichtungen (bestehende Kredite, Unterhaltszahlungen) zu den wichtigen Treibern Deiner Bonität. Hierzu musst Du den Banken oft Nachweise zeigen, zum Beispiel in Form von Gehaltsabrechnungen oder Kontoauszügen. Manche Banken verzichten heutzutage hierauf, da sie zum Beispiel beim digitalen Auslesen Deiner Kontoumsätze diese Daten automatisch erhält.

3. Verhaltensdaten (Schufa, Auskunfteien, Inkasso)

Zu den Verhaltensdaten zählen unterschiedliche Arten von Verhaltensdaten. Es geht um die Frage, ob Du in der Vergangenheit Deinen Zahlungsverpflichtungen stets fristgerecht nachgekommen bist, also auch Kredite in der Vergangenheit ordentlich bedient hast. Dazu gehört auch die Frage, ob es Inkassodaten, Gerichtsdaten oder Angaben zu Insolvenzverfahren gibt.

Diese Daten werden oft durch Unternehmen an die Schufa gemeldet und als Negativmerkmale gespeichert. Ein weiterer Punkt kann Dein Kontoverhalten sein. Gibt es oft Rücklastschriften, wird Dein Konto regelmäßig überzogen oder wechselst Du Dein Girokonto häufig? All diese Daten versuchen die Frage zu beantworten, inwieweit Du willig bist, einer Zahlungsverpflichtung nachzukommen, und ob Du wirtschaftlich dazu in der Lage bist.

Wenn Du mehr zum Thema Bonität erfahren möchtest, können wir Dir auch den Anbieter itsmydata empfehlen. Lies hierzu unser ausführliches Review auf folgender Seite:

- Finde endlich heraus, was genau die Banken über Dich wissen: Sofort im Online-Antrag

- Erhalte Infos zu Deiner Bonität genau so, wie die Auskunfteien (SCHUFA, Boniversum) sie sehen

- Schau Dir an, wie Du im Vergleich zu anderen in Deutschland stehst

- Mieterselbstauskunft, Bonitätszertifikat oder Bonitätspass online abschließen