"Erst skeptisch, aber alles super geklappt!"

- Christiane D.

✳️✳️✳️✳️✳️

"Einfacher Service und Bedienung, hat super schnell geklappt."

- Rene, April 2025

Was ist ein SCHUFA Merkmal? Wir erklären die wichtigsten SCHUFA-Einträge

Von der SCHUFA hat fast jeder schon einmal gehört: Deutschlands größte „private Wirtschaftsauskunftei“ mit Daten über mehr als 70 Millionen Privatpersonen in Deutschland. Und fast jeder von diesen 70 Millionen Privatpersonen hat SCHUFA-Merkmale in seiner Akte. Ist das schlimm? Nein!

Die meisten SCHUFA-Merkmale und Einträge sind „positive“ oder „neutrale“ Einträge, die Dir keine Probleme bereiten. Aber es gibt auch verschiedene SCHUFA-Merkmale, die dazu führen, dass Du bei der Bank, beim Online-Shopping oder bei der Telekom Probleme bekommen kannst. Natürlich möchte auch fast jeder Vermieter mittlerweile eine SCHUFA-Auskunft sehen, bevor man in eine Wohnung zieht. Daher ist es wichtig, zu verstehen, was eigentlich die ganzen Merkmale bedeuten.

Wir zeigen Dir heute:

Wann SCHUFA-Merkmale gesetzt werden

Welche SCHUFA-Merkmale und Einträge es gibt und welche Abkürzungen sie haben

Was die Merkmale überhaupt bedeuten und was Du dagegen tun kannst

GIROMATCH erklärt

Wann bekommt man einen SCHUFA-Eintrag? Einige Beispiele:

Jeder zweite GIROMATCH-Antragsteller (51 %) gab zuletzt an, einen negativen SCHUFA-Eintrag zu haben. Ein Eintrag ist kein Einzelfall — und bei uns kein automatisches Ausschlusskriterium.

Quelle: GIROMATCH-Daten, 1. Halbjahr 2026 (Stand: Juli 2026)

Methodik: Selbstauskunft im Kreditantrag („negativer SCHUFA-Eintrag: ja/nein”); Basis: alle Kreditanfragen mit Angabe über giromatch.com in Deutschland im genannten Zeitraum. Konditionen und finale Entscheidung bleiben bonitätsabhängig. GIROMATCH ist ein unabhängiger Kreditvermittler nach § 34c GewO.

Der SCHUFA-Eintrag: Übersicht der wichtigsten SCHUFA-Merkmale

Wer seine eigene SCHUFA-Auskunft anschaut, der findet dort einige Merkmale zu seiner eigenen Bonität. Doch hinter diesen Merkmalen verstecken sich oft verschiedene Abkürzungen und Bedeutungen, die nicht immer ganz klar sind. Diese finden sich sowohl auf der kostenlosen SCHUFA-Auskunft, als auch im Online-Portal von meineSCHUFA.

Nicht bei allen Verträgen wird etwas gesetzt, aber beim Abschluss eines Girokontos, einer Kreditkarte oder eines Leasing-Vertrags ist beispielsweise immer die SCHUFA im Spiel. Auch bei einem Kauf auf Rechnung, einem Ratenkauf oder dem Abschluss eines neuen Handyvertrags werden Daten ausgetauscht. Selbst Strom- und Gasanbieter fragen regelmäßig die SCHUFA ab.

Damit es etwas einfacher für Dich ist, die einzelenen SCHUFA-Merkmale zu verstehen, haben wir Dir eine Übersicht der Einträge aufbereitet, die Banken und Kreditinstitute erhalten und diese daraufhin nochmal detailliert erläutert. Die wichtigsten SCHUFA-Merkmale in der Übersicht wie folgt:

Kurzübersicht und Bedeutung der SCHUFA-Merkmale

SCHUFA Merkmal

Bedeutung

KX

Kredit mit Endfälligkeit

KG

Kredit auf Girokonto (Dispo)

KR

Kredit (Ratenkredit)

MA

Mitantragsteller (zweiter Kreditnehmer)

CC

Kreditkarte

CR

Kreditkarte mit Kreditrahmen

GI

Girokonto

HY

Hypothek bzw. Baufinanzierung

HP

Hypothek bzw. Baufinanzierung mit ausgewiesenem Betrag

BU, BY, MY

Bürgschaft für Kredite (BU), Hypotheken (BY) oder Mitverpflichtung zur Zahlung (MY)

ML

Mobilien-Leasing (Auto, Wohnwagen)

UI

Übergabe an Inkasso ⛔

CA

Kreditkarte in Abwicklung ⛔

GK

Kündigung Girokonto ⛔

SD

Saldo (nicht bezahlter Betrag) ⛔

SE

Saldo nach gerichtlicher Entscheidung, Titulierung ⛔

SCHUFA-Merkmal KX, KG, KR, MA, CC, CR und GI: Das Banking 1×1 – Kredit, Girokonto, Kreditkarte

SCHUFA Merkmal

Erklärung und Bedeutung

SCHUFA-Merkmal KX

KX bedeutet, dass ein “Kredit mit Endfälligkeit” vorliegt. Ein Kredit mit Endfälligkeit ist ein Kredit, der gewährt wird und auf einmal zurückgezahlt werden muss. Viele Kurzzeitkredite und Minikredite sind Kredite mit Endfälligkeit, da diese „auf einen Schlag“ zurückgezahlt werden (nach 30 Tagen bzw. nach einem Monat)

SCHUFA-Merkmal KG

KG bedeutet “Kredit auf Girokonto“. Im Alltag kennt man es meistens als Dispo oder Dispokredit oder noch umgangssprachlicher „das Konto überziehen“ im erlaubten Rahmen.

SCHUFA-Merkmal KR

KR bedeutet „Kredit“ und fasst alles zusammen, was mit Ratenkrediten zu tun hat. Zum Kredit KR gehören normalerweise mehrere Merkmale, darunter der Zeitpunkt, wann der Kredit aufgenommen wurde, die Laufzeit des Kredits (also die Anzahl der Raten im Ratenkredit), als auch die Höhe des Darlehens (wie viel Euro wurden aufgenommen?)

SCHUFA Merkmal KK

KK steht für “Anfrage Kreditkonditionen” und wird immer dann gesetzt, wenn eine Bank oder eine Vermittlungsplattform eine Kreditkonditionenanfrage stellt. Diese hat keinen Einfluss auf den SCHUFA-Score und wird anderen Banken nicht mitgeteilt.

SCHUFA-Merkmal MA

MA bedeutet soviel wie „Mitantragsteller“ und heißt, dass man als zweiten Kreditnehmer einen gemeinsam mit beispielsweise einem Partner abgeschlossen hat. Für einen Kredit mit Endfälligkeit „KX“ wird der Mitantragsteller als „MX“ bezeichnet

SCHUFA-Merkmal CC, CR

CC ist die „Kreditkarte“, wahrscheinlich mit der Herkunft Credit-Card aus dem Englischen. CR ist eine „Kreditkarte mit Kreditrahmen“. Dieser Eintrag wird gesetzt, wenn Du eine Kreditkarte mit einem Limit beantragt hast. Bei einer Kreditkarte ohne Limit, also einer Prepaid-Kreditkarte, wird dieser Eintrag normalerweise nicht gesetzt, da Prepaid-Karten nicht der SCHUFA gemeldet werden.

SCHUFA Merkmal AC, AG, AK, AR

AC steht für “Anfrage zur Kreditkarte“, AR für “Anfrage Kreditkarte mit Kreditrahmen“, AG für “Anfrage Girokonto” und AK für “Anfrage zum Kredit“. Diese Merkmale wurden früher häufiger verwendet und haben Einfluss auf den SCHUFA-Score. Heute werden meist die sogenannte “Konditionsanfragen” beim Kredit genutzt, die keinen Einfluss auf den Score haben. Einige Kreditkartenanbieter nutzen weiterhin die “Anfage zur Kreditkarte”, was einen Einfluss auf Deinen Score haben kann.

SCHUFA-Merkmal GI

Den Eintrag, den vermutlich die meisten Deutschen haben: Das „Girokonto“. GI trifft für jedes Bankkonto zu, das Du bei einer Bank, Direktbank oder Hausbank eröffnet hast und erlischt erst, wenn das Konto auch wirklich geschlossen wurde. Auch Sparkassen und Volksbanken melden in der Regel die Eröffnung eines Girokontos, wobei einige Banken dies nicht tun, wenn es keinen Dispo oder Kreditrahmen gibt.

SCHUFA-Eintrag HY, HP, BU, ML: Hypotheken, Immobilien, Mobilien und Leasing

SCHUFA Merkmal

Erklärung und Bedeutung

SCHUFA-Merkmal HY

HY ist die Hypothek oder der „grundpfandrechtlich gesicherter Kredit“. Wer eine Baufinanzierung aufnehmen beim Hauskauf will, der erhält einen Eintrag „HY“ in der Akte, dass er eine Hypothek aufgenommen hat.

SCHUFA-Merkmal HP

HP ist fast wie HY, ein „grundpfandrechtlich gesicherter Kredit mit Betrag“. Dieser umfasst im Vergleich zu HY auch Informationen zur Höhe und Laufzeit der Baufinanzierung.

SCHUFA-Merkmal BU, BY, BX, MY

BU und BY bedeutet „Bürgschaft“, wobei BU noch auf Kredite und Rahmenkredite zutrifft, BY für Immobilienkredite und grundpfandrechtlich gesicherte Kredite und BX eine Bürgschaft für Kredite mit Endfälligkeit. MY ist zugleich eine “Mitverpflichtung für einen grundpfandrechtlich gesicherten Kredit”, was so viel bedeutet wie: Man bürgt nicht nur für die Zahlung, sondern man zahlt aktiv mit.

SCHUFA-Merkmal ML

ML bedeutet „Mobilien-Leasing“ und im Vergleich zu einer Immobilie handelt es sich bei Mobilien um beispielsweise Wohnwägen oder größere Wohnfahrzeuge – also alles was mobil und nicht immobil ist, was man „bewegen kann“.

Weiche SCHUFA Negativ-Merkmale SD, SG, SE, S1, S2, S3, UI: Saldo und Inkasso-Übergabe

SCHUFA Merkmal

Erklärung und Bedeutung

⛔ SCHUFA Merkmal SD, SG

SD steht für “Saldo” und ist eine offene Forderung, die nicht bezahlt wurde. Ein Saldo trifft auf, wenn bestehende Raten nicht gezahlt und die üblichen Mahn- und Inkassoprozesse durchschritten wurden. Dieses Merkmal dokumentiert den Saldo nach Verzug. Ebenso ein SG, ein „Saldo nach Gesamtfälligstellung“. Diese Meldung wird in der Regel vom Gläubiger (bspw. Bank) direkt gemeldet.

⛔ SCHUFA Merkmal SE

SE ist ein “Saldo nach gerichtlicher Entscheidung oder Titulierung“. Dieses Merkmal trifft nach einem Erlass eines Vollstreckungsbescheids, eines Endurteiles, eines gerichtlich protokollierten Vergleichs über eine offene Forderung, eines gerichtlichen Schuldenbereinigungsplans, bestätigten Insolvenzplans, nach notarieller Unterwerfung unter die Zwangsvollstreckung sowie einigen weiteren, gerichtlichen Vorgehen zu.

⛔ SCHUFA Merkmale UI

UI bedeutet, dass ein Inkassounternehmen eingeschaltet wurde. Es steht für „Übergabe einer notleidenden Forderung an Inkassounternehmen zur Beitreibung“. Das heißt eine Bank hat den Kredit nach der gesetzlichen Mahn- und Kündigungsfrist an ein Inkasso übergeben, die sich jetzt um die Forderung kümmern. Dieses Merkmal führt in der Regel schon bei Kreditanfragen zu Ablehnungen.

Harte SCHUFA Negativ Einträge S1, S2, S3, US, RA, RB, IE, IS, HB, KW: Saldo, Restschuldbefreiung und Insolvenz

SCHUFA Merkmal

Erklärung und Bedeutung

⛔ SCHUFA Merkmal CA

CA ist eine „Kreditkarte in Abwicklung“. Das heißt, dass ein offener Betrag, der auf der Kreditkarte gebucht war, nicht mehr eingefordert werden konnte und die Kreditkarte nun abgewickelt wird.

⛔ SCHUFAMerkmal GK

GK ist die „Kündigung des Girokontos“. Dieses Merkmal ist ebenfalls negativ und wird gemeldet, wenn einem Kunden das Konto gekündigt wurde. Dieses Merkmal wurde jedoch seit einiger Zeit entfernt und wird normalerweise nicht mehr aktiv gemeldet, sondern durch andere Merkmale ersetzt.

⛔SCHUFA Merkmal KW

KW ist ein “Abwicklungskonto” für einen gekündigten Kredit. Der Kredit wurde also fällig gestellt und höchstwahrscheinlich an ein Inkasso zur Eintreibung weitergegeben..

⛔SCHUFA Merkmal S1, S2, S3

Diese treffen auf unterschiedliche Situationen des Schuldners zu. S1 heißt „Schuldner ist seiner Pflicht zur Abgabe der Vermögensauskunft nicht nachgekommen“, das heißt der Schuldner hat trotz Aufforderung sein aktuelles Vermögensverhältnis nicht offengelegt. S2 bedeutet „Gläubigerbefriedigung nach dem Inhalt des Vermögensverzeichnisses ausgeschlossen“ und bedeutet, dass das Vermögen nicht ausreicht, um die offenen Forderungen zu bedienen. S3 ist letztlich „Gläubigerbefriedigung nicht innerhalb eines Monats nach Abgabe der Vermögensauskunft nachgewiesen“ und heißt, dass Vermögen vorhanden wäre, aber die Schulden anscheinend nicht getilgt wurden.

⛔SCHUFA Merkmal US, UF

US ist ein „Uneinbringlich nicht titulierter Saldo“, was zu melden ist, sobald nach zulässiger Meldung von SG die Forderung uneinbringlich erscheint und nicht gerichtlich durchgesetzt werden soll. Dies trifft beispielsweise zu, wenn der Vorgang unwirtschaftlich ist oder eine Einforderung nicht mehr möglich ist. Ein ähnliches Merkmal ist UF, „Uneinbringlich titulierte Forderung / Einzug unwirtschaftlich“.

⛔ SCHUFA Merkmal RA, RB

RA und RB bedeuten „Restschuldbefreiung angekündigt“ bzw. „Restschuldbefreiung erteilt“, wenn die Restschuldbefreiung durchgeführt wurde. Diese ist seit Insolvenzordnung ein Verfahren, mit dem im Rahmen eines Regelinsolvenzverfahrens oder eines vereinfachten Verbraucherinsolvenzverfahrens durchgeführt wurde

⛔SCHUFA Merkmal IE, IS

IE ist „Insolvenzverfahren eröffnet“ und IS ist „Insolvenzverfahren aufgehoben“ und trifft zu, sofern das Regelinsolvenzverfahren eröffnet wird. Hier werden dem Vertragspartner auch die Insolvenznummern lauf Insolvenzregister mitgeliefert („Kontonummer“).

⛔SCHUFA Merkmal HB

HB ist das Merkmal für “Nichtabgabe der Vermögensauskunft oder Haftbefehl“. Dies trifft auf Personen zu, die im Rahmen eines Insolvenzverfahrens gegen ihre Auflagen verstoßen.

SCHUFA Eintrag ER: Erledigt-Merkmal für negative Einträge

SCHUFA Merkmal

Erklärung und Bedeutung

✅SCHUFA MerkmalER

Zuletzt gibt es noch das SCHUFA Merkmal „ER“, was “Erledigt” bedeutet und zutrifft, sobald Merkmale sich erledigt haben, also sofern ein offener Kredit beispielsweise in der vorgegebenen Frist – oder auch vorher – zurückgezahlt wurde. Nach einem Erledigt-Merkmal greifen die Löschfristen der SCHUFA, wann die Einträge automatisch aus der Akte gelöscht werden.

Zusatzliste: Seltenere oder gewerbliche SCHUFA-Merkmale

Für die meisten Privatpersonen sind die oben genannten Merkmale entscheidend. Darüber hinaus existiert eine Vielzahl von Merkmalen, die eher für Selbstständige, Freiberufler oder Kleingewerbetreibende relevant sind, oder die nur in sehr speziellen Fällen auftauchen. Dazu gehören zum Beispiel:

A1, A2, A3, A4: Anfragen von Betriebsmittelkreditlinien und Investitionskrediten für Freiberufler / Kleingewerbetreibende

B1, B2, B3, B4, B5, B6, B7, B8: Anfragen zu geschäftlichen Girokonten, Leasing oder Kreditkarten für Freiberufler und Gewerbetreibende

M1–M8: Merkmale zu geschäftlichen Konten, Leasing- und Kreditkartenverhältnissen (z. B. M2 = geschäftliches Girokonto für Selbstständige)

AH: Anfrage des Handels wegen Lieferung und Leistung

AI: Anfrage Inkasso nach Verzug und Beauftragung

AN: Gespeicherte Anschrift (PLZ, Wohnort, Straße + Hausnummer)

AA: Abweichende Anschrift gemeldet

BS: Basiskonto

GP: Pfändungsschutzkonto

GA: Girokonto in Abwicklung

H2, H5, HA, H7, usw.: Verschiedene Hinweise (z. B. falsche Schreibweise des Namens, Auslandsinfos etc.)

KM: Missbrauch eines Kontos oder einer Karte durch den rechtmäßigen Inhaber

RI: Rückgabe einer Forderung vom Inkassounternehmen an den ursprünglichen Gläubiger

RV: Restschuldbefreiung versagt

SU: Auftrag zur Anschriftenermittlung (mit Schuldsaldo)

SZ: Saldo durch Forderungszession verkauft

UF: Uneinbringliche titulierte Forderung

WV / WS: Widerspruch des Betroffenen gegen einen Eintrag

Und noch viele weitere (z. B. 2W für den 2. Wohnsitz). Die meisten davon haben für den „typischen“ Verbraucheralltag nur selten Relevanz oder sind reine Abfragekürzel für gewerbliche oder erweiterte Finanzierungsanfragen. Wenn du unsicher bist, ob eines dieser Kürzel für dich wichtig ist, kannst du bei der SCHUFA oder deinem Vertragspartner nachfragen.

Probleme mit der SCHUFA? Lies unseren Ratgeber “Negative SCHUFA-Einträge löschen”

Was macht die SCHUFA mit meinen Daten? „Scoring“, Bonität und Kreditwürdigkeit

Die SCHUFA nutzt Deine Daten, um darauf ein „Scoring“ aufzubauen. Daher leitet sich auch der Begriff „SCHUFA-Score“ ab, der ein Wert ist, der Deine Kreditwürdigkeit wiederspiegelt. Einfach gesagt: Je besser der Score, desto bessere Zinsen kriegst Du bei gleichen Umständen bei der Bank. Ein guter Score vereinfacht auch den Abschluss von Immobilienverträgen, Krediten, Leasing oder einer schicken Kreditkarte. Nur bei einem Kredit ohne SCHUFA spielt die Akte keine Rolle, da der Kredit ohne Prüfung der Akte abgeschlossen wird.

Auf Basis Deiner Daten nutzt die SCHUFA statistisch-mathematische Verfahren und Modelle, die anhand der Werte einen Score errechnen. Diese Modelle basieren auf jahrelangen, praxiserprobten und statistisch-mathematisch bekannten Verfahren. Banken und Vertragspartner der SCHUFA nutzen diese Kennzahl, den SCHUFA-Score, um zu entscheiden, ob Du zahlungswürdig bist.

Das klingt alles sehr kompliziert, daher ein paar einfache Beispiel:

Guter SCHUFA-Score: A – E

Ein guter SCHUFA-Score liegt zwischen A und E. Das könnte beispielsweise beinhaltet sein:

Person: 50 Jahre alt, seit 20 Jahren an gleicher Adresse

1x Girokonto, GK

1x Kreditkarte, KK

1x Immobilienfinanzierung, HP

Kein Kredit

Mittlerer SCHUFA-Score: F – K

Ein mittlerer SCHUFA-Score liegt zwischen F und H. Daraus geht meist ein eher “aktives” SCHUFA-Profil hervor mit mehreren Einträgen:

Person: 28 Jahre, 2x umgezogen in den letzten 2 Jahren

1x Girokonto, GK

3x Kreditkarten, KK

2x endfälliger Kredit, KX

1x offener Kredit in Höhe von 15.000 Euro, KR

Schlechter SCHUFA-Score: L – P

Ein schlechter SCHUFA-Score ist in der Regel alles unter L bis P. Hier liegen bereits Anzeichen von Problemen vor oder gar negative Merkmale. “Negativ” ist ein Kunde erst mit SCHUFA-Merkmal N, O oder P:

Person: 34 Jahre

1x Girokonto, GK

1x Kreditkarte, KK

3x Kredite über insgesamt 25.000 Euro, KR

1x Meldung an Inkasso, UI

1x Saldo in Höhe von 431 Euro, SD

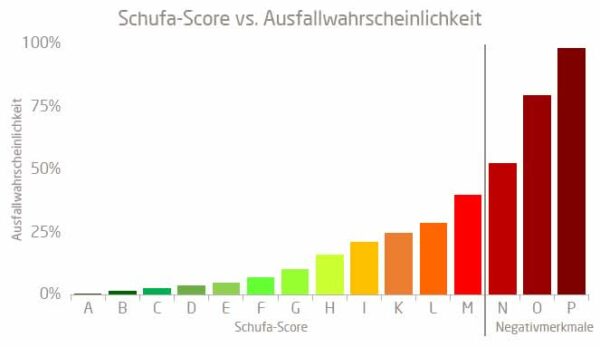

SCHUFA-Score Tabelle – Alle Einträge führen zu einem Score

Alle oben aufgezeigten SCHUFA-Merkmale werden dann von der SCHUFA zu einem einzigen Score zusammengefasst, der über Deine Zahlungshistorie und Deine “Kreditwürdigkeit” Auskunft geben soll. Die SCHUFA nutzt verschiedene Modelle und Berechnungen, um diesen Score zu bewerten. Manchmal gibt es Buchstaben, manchmal Prozentwerte zwischen 0% und 100% und beim Bankenscore ganz genaue Werte zwischen 0 und 10.000 Punkten. Alle Score-Werte bedeuten jedoch in etwa das Gleiche.

Die “Ausfallwahrscheinlichkeit” bzw. das Ausfall-Risiko in Prozent gibt an, wie wahrscheinlich es ist, dass Du bspw. den Kredit nicht zurückzahlst und in einem gegebenen Jahr “ausfällst”. Mit einer Ausfallwahrscheinlichkeit von 5% hat man beispielsweise einen SCHUFA-Score von F.

Wir haben die Daten veranschaulicht und zeigen Dir in unserer SCHUFA-Score Tabelle die Zusammenhänge zwischen Buchstaben, Zahlen und Prozentwerten. Quelle ist hierbei der sogenannte SCHUFA-Banken Score 2.0 der SCHUFA selbst.

Rating

Score

Risiko von Zahlungsproblemen

A

9.863 – 9.999

0,80

B

9.772 – 9.862

1,64

C

9.709 – 9.771

2,47

D

9.623 – 9.708

3,10

E

9.495 – 9.622

4,38

F

9.282 – 9.494

6,21

G

8.774 – 9.281

9,50

H

8.006 – 8.773

16,74

I

7.187 – 8.005

25,97

K

6.391 – 7.186

32,56

L

4.928 – 6.390

41,77

M

1 – 4.927

60,45

N*

4.112 – 9.999

48,47

O*

1.107 – 4.111

77,57

P*

1 – 1.106

96,08

Hast Du Fragen zu SCHUFA-Merkmalen oder fehlen Merkmale? Gib uns Bescheid

10 thoughts on “SCHUFA Merkmale erklärt”

Uschi

Hallo,

Das Ranking bei der Schufa wurde von meiner Bank von A auf F redzuiert. Am 1.4 wurde A gemeldet und am 6.4 auf F. Ich habe keine laufende Kredite und meine Rechnungen immer pünktlich bezahlt. Die Bank hat mir ein Girokonto gekündigt, ohne Rechtfertigung. Ich habe bei Lotto24 gespielt, laut der GGL steht Lotto24 auf der Whitelist. Die Bank behauptet es wäre illegales Glückspiel. Ich habe mich schriftlich bei der Bank gemeldet mit der whitelist von Januar 2023. wie kann ich das bei der Schufa löschen lassen? Ich habe keinen Fehle gemacht, sondern die Bank!

Hallo Uschi,

das klingt in der Tat ärgerlich. Ohne die Details der Parteien genau zu kennen, gehen wir allgemein davon aus, dass Meldungen, die bei der SCHUFA eingehen, automatisch zu einer Score-Veränderung führen können und hier vermutlich ein manueller Eingriff seitens der SCHUFA und/oder der Bank notwendig sein könnte. Eine Girokontoschließung wird der SCHUFA i.d.R. auf ordentlichem Wege gemeldet. Sie sollten sich hier auf jeden Fall mit der Bank direkt auseinandersetzen und die entsprechende Schriftlage parat halten.

Patrick

Den Score hat nicht die Bank gemeldet, sondern die SCHUFA auf Basis der aktuellen Daten berechnet. Die Girokontokündigung kennt die Schufa nicht. Es wird einfach als normal aufgelöst, rausgelöscht. Die Schufa wird auch manuell keine Korrektur des Rating vornehmen, da es auf Basis deines Datenbestand berechnet ist. Du kannst einer generellen Score Berechnung widersprechen, das wird aber zu Ablehnungen führen… da man sich fragt, was hat der Kunde zu verbergen. Kann ich daher nicht empfehlen.

Yvonne

Anfrage zur Kontrolle der eigenen Anfragen und Meldungen durch den Vertragspartner zu einer laufenden Geschäftsbeziehung.Kann mir bitte einer erklären was das bedeutet.danke

Hallo Yvonne,

jeder Vertragspartner (bspw. Deine Bank oder Dein Handyanbieter) hat, sofern Du die SCHUFA-Erlaubnis erteilt hast, auch während einer Vertragsbeziehung das Recht, Deine SCHUFA erneut anzufragen und zu überprüfen. Die Meldung tritt also auf, wenn eine Bank während der laufenden Geschäftsbeziehung nochmal Deine Daten aus Routine- oder Kontrollgründen erneut anfragt.

Das könnte beispielsweise vorkommen, wenn sich Deine Einkommenssituation stark geändert hat oder der Vertragspartner das Risiko nochmal einschätzen möchte.

Manuela Heinrich

Bitte um schufaauskunft

Gabriele Elisabeth Cremer

Ich hatte eine Schuldenregulierung. Bei der Schufa habe ich jetzt Score 2.

Ich verstehe trotzdem nicht, was folgende Mitteilung meiner Bank an mich bedeutet.

Überschrift “Saldo nach Gesamtfälligstellung”

Saldo aus gesamtfälliger oder titulierter Forderung.

Ich habe von meinen Gläubigern ein Erledigungsvermerkschreiben erhalten und in der Schufa steht auch ” Forderungen ausgeglichen.”

Die Erklärung bei Google habe ich nicht verstanden. Können Sie mir das bitte mit ganz einfachen Sätzen erklären?

Danke im voraus.

Gabriele Cremer

Peggy

Guten Abend!

Was bedeutet 06 ohne Score, da Informationen zu tituliertem Saldo oder Kontenmissbrauch vorliegen?

Das Ganze steht unter in den letzten 12 Monaten übermittelten Wahrscheinlichkeitswerte übermittelt an “meine Bank”

Mike

Guten Tag, was bedeutet in der Schufa-Auskunft: Anfrage SBU ?

Danke!

Hi Mike,

hast Du im gleichen Zeitraum eine Anfrage bei einer Versicherung gestellt? SBU ist oft als “Selbstständige Berufsunfähigkeitsversicherung” bekannt und könnte ggf. auch darauf zurückzuführen sein.

Comments are closed.

Über GIROMATCH.com

Follow us on:

GIROMATCH.com ist Deine Kreditplattform. Unsere Mission ist es, Kredite und Finanzen für jeden einfacher und zugänglicher zu machen. Um dies zu ermöglichen, testen und vergleichen wir Anbieter, recherchieren verschiedene Finanzthemen und stellen Dir diese Infos kostenlos zur Verfügung.

Damit unser Angebot für Dich kostenlos bleibt, nutzen wir sogenannte "Affiliate-Links". Das heißt, dass wir möglicherweise eine Vergütung erhalten, wenn du ein Produkt oder einen Kredit über uns abschließt.

Selbstverständlich hat dies keinen Einfluss auf unsere redaktionelle Arbeit oder auf die Produkte, die Du über uns abschließt. Es ermöglicht uns, unser Angebot weiterzuentwickeln und stetig für Dich zu verbessern.

§34c GewO (Kreditvermittlung), Stadt Frankfurt am Main, erteilt am 15.09.2014

§34f GewO (Anlagevermittlung), IHK Frankfurt am Main, erteilt am 01.10.2015

Bekannt aus

ZEIT Campus (2016)

FAZ (2017)

Börsenzeitung (2018)

Handelsblatt (2018, 2019)

Focus.de (2022)

Finanz-Szene (2023)

Wir verwenden Cookies, um dir die bestmögliche Erfahrung auf unserer Website zu bieten.

Notwendige Cookies: Diese Cookies sind zum Betrieb der Webseite notwendig und können nicht deaktiviert werden.

Für Analyse und Marketing nutzen wir Google Analytics und Brevo. Daten werden pseudonymisiert verarbeitet, Speicherdauer max. 24 Monate. Einwilligung jederzeit widerrufbar über diesen Banner oder datenschutz@giromatch.com.

Hallo,

Das Ranking bei der Schufa wurde von meiner Bank von A auf F redzuiert. Am 1.4 wurde A gemeldet und am 6.4 auf F. Ich habe keine laufende Kredite und meine Rechnungen immer pünktlich bezahlt. Die Bank hat mir ein Girokonto gekündigt, ohne Rechtfertigung. Ich habe bei Lotto24 gespielt, laut der GGL steht Lotto24 auf der Whitelist. Die Bank behauptet es wäre illegales Glückspiel. Ich habe mich schriftlich bei der Bank gemeldet mit der whitelist von Januar 2023. wie kann ich das bei der Schufa löschen lassen? Ich habe keinen Fehle gemacht, sondern die Bank!

Hallo Uschi,

das klingt in der Tat ärgerlich. Ohne die Details der Parteien genau zu kennen, gehen wir allgemein davon aus, dass Meldungen, die bei der SCHUFA eingehen, automatisch zu einer Score-Veränderung führen können und hier vermutlich ein manueller Eingriff seitens der SCHUFA und/oder der Bank notwendig sein könnte. Eine Girokontoschließung wird der SCHUFA i.d.R. auf ordentlichem Wege gemeldet. Sie sollten sich hier auf jeden Fall mit der Bank direkt auseinandersetzen und die entsprechende Schriftlage parat halten.

Den Score hat nicht die Bank gemeldet, sondern die SCHUFA auf Basis der aktuellen Daten berechnet. Die Girokontokündigung kennt die Schufa nicht. Es wird einfach als normal aufgelöst, rausgelöscht. Die Schufa wird auch manuell keine Korrektur des Rating vornehmen, da es auf Basis deines Datenbestand berechnet ist. Du kannst einer generellen Score Berechnung widersprechen, das wird aber zu Ablehnungen führen… da man sich fragt, was hat der Kunde zu verbergen. Kann ich daher nicht empfehlen.

Anfrage zur Kontrolle der eigenen Anfragen und Meldungen durch den Vertragspartner zu einer laufenden Geschäftsbeziehung.Kann mir bitte einer erklären was das bedeutet.danke

Hallo Yvonne,

jeder Vertragspartner (bspw. Deine Bank oder Dein Handyanbieter) hat, sofern Du die SCHUFA-Erlaubnis erteilt hast, auch während einer Vertragsbeziehung das Recht, Deine SCHUFA erneut anzufragen und zu überprüfen. Die Meldung tritt also auf, wenn eine Bank während der laufenden Geschäftsbeziehung nochmal Deine Daten aus Routine- oder Kontrollgründen erneut anfragt.

Das könnte beispielsweise vorkommen, wenn sich Deine Einkommenssituation stark geändert hat oder der Vertragspartner das Risiko nochmal einschätzen möchte.

Bitte um schufaauskunft

Ich hatte eine Schuldenregulierung. Bei der Schufa habe ich jetzt Score 2.

Ich verstehe trotzdem nicht, was folgende Mitteilung meiner Bank an mich bedeutet.

Überschrift “Saldo nach Gesamtfälligstellung”

Saldo aus gesamtfälliger oder titulierter Forderung.

Ich habe von meinen Gläubigern ein Erledigungsvermerkschreiben erhalten und in der Schufa steht auch ” Forderungen ausgeglichen.”

Die Erklärung bei Google habe ich nicht verstanden. Können Sie mir das bitte mit ganz einfachen Sätzen erklären?

Danke im voraus.

Gabriele Cremer

Guten Abend!

Was bedeutet 06 ohne Score, da Informationen zu tituliertem Saldo oder Kontenmissbrauch vorliegen?

Das Ganze steht unter in den letzten 12 Monaten übermittelten Wahrscheinlichkeitswerte übermittelt an “meine Bank”

Guten Tag, was bedeutet in der Schufa-Auskunft: Anfrage SBU ?

Danke!

Hi Mike,

hast Du im gleichen Zeitraum eine Anfrage bei einer Versicherung gestellt? SBU ist oft als “Selbstständige Berufsunfähigkeitsversicherung” bekannt und könnte ggf. auch darauf zurückzuführen sein.