Salir de ASNEF: cancela tus deudas en la forma más sencilla

¿Te enteraste hace poco tiempo de estar en ASNEF por un préstamo rechazado? Siempre pagaste todas tus deudas a tiempo y no entiendes por qué estás registrado en el fichero de morosos? Los de GIROMATCH sabemos que estar en ASNEF le complica la vida a muchas personas que necesitan ayuda financiera. Además, aunque no necesites un crédito, estar en un fichero de morosos puede llevar a dificultades a la hora de hacer alguna suscripción o comprar algún producto a cuenta o en cuotas.

Por lo tanto, es normal que estés preocupado sobre cómo puedes salir de ASNEF y te preguntes si es posible salir de ASNEF en 24 horas o salir del fichero sin pagar. Si estás interesado en saber:

- cómo saber si estás en ASNEF

- cómo salir del fichero en el caso de que tus datos sean inexactos

- qué es la Ley de la Segunda Oportunidad y como te puede ayudar a salir del fichero

Este artículo te ayudará a encontrar las respuestas a tus dudas. En cambio, si necesitas un minicrédito con ASNEF o un préstamo urgente a pesar de estar en el fichero, puedes solicitarlo a través del formulario al siguiente enlace.

🔒 Tus datos son asegurados

Qué es ASNEF: el fichero de morosos más popular de España

ASNEF es la Asociación Nacional de Establecimientos Financieros de Crédito. Es un órgano que representas empresas de varios tipos y que, como tal requiere una membresía. La actividad por la cual ASNEF es conocida por los consumidores, es su fichero de morosos. Este es el más popular en España y uno de los más utilizados por bancos y empresas crediticias.

Un fichero de morosos no es nada más que una lista de personas que tuvieron o tienen un comportamiento de mal pagador: Que no pagaron sus deudas en el plazo prescrito o que tienen largos retrasos. Lo mismo vale por varios abonos como la factura de la luz, de calefacción o del teléfono.

En el fichero ASNEF, las empresas pueden consultar dicho fichero y usarlo para tomar decisiones, es decir que recurren a los datos registrados para poder evaluar la capacidad de pago de sus clientes, para prever eventuales impagos o para tener una imagen completa de su solvencia. A la hora de conceder un préstamo personal o una tarjeta de crédito a dichos clientes, van a ponderar la información para elegir si aprobar o no.

Cuando pueden registrarte a ASNEF: Las condiciones para incluirte en el fichero

Primero tienes que saber que no solo bancos sino que también empresas de telecomunicaciones o financieras que ofrecen pagos aplazado pueden incluirte en ASNEF. Para poder hacerlo, estas son las condiciones que tienen que verificarse:

- La empresa debe ser miembro de ASNEF, aquí puedes encontrar la lista completa de los miembros

- Tienes una deuda cierta y vencida con la empresa más reciente de 5 años

- Tienes un contrato que certifique los términos del préstamo o del servicio y donde esté mencionada la posibilidad de incluirte en un fichero de solvencia

- Ya recibiste por correo o email solicitudes de la empresa para que pagues tu deuda vencida

Qué sabe ASNEF sobre ti: Las informaciones contenida nel fichero

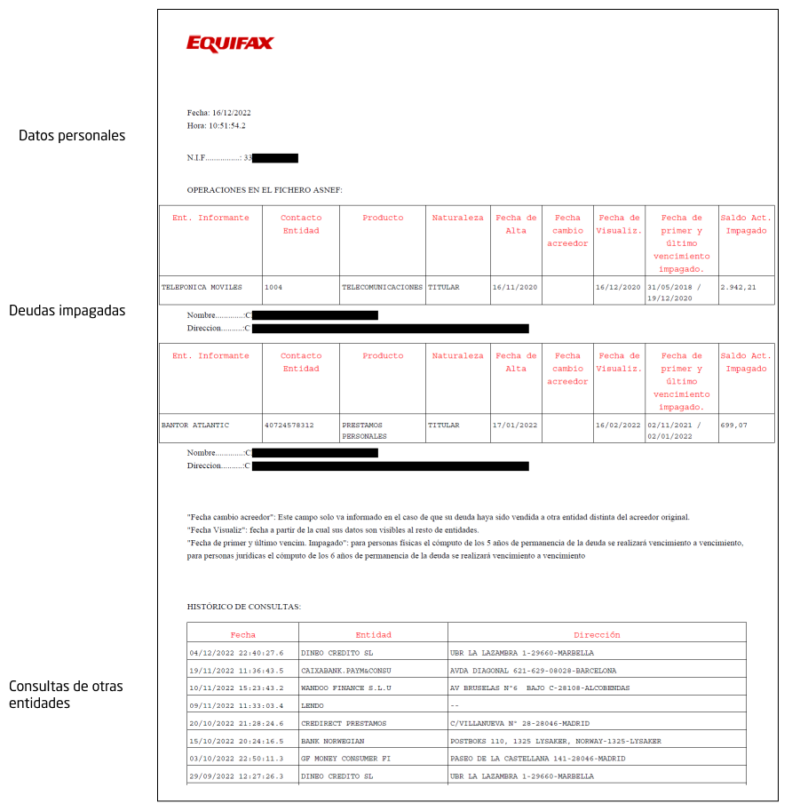

Todos le tienen miedo a ASNEF pero pocos intentan entender que información contiene el fichero y las razones por las cuales es importante que dichos ficheros existan. A continuación puedes ver un ejemplo de ficha en el fichero ASNEF de uno de nuestros clientes (anonimizado).

Este documento es lo que obtendrás si averiguas si estás en ASNEF. Los bancos o entidades de crédito podrían recibir un documento diferente pero las informaciones serán las mismas. El fichero ASNEF consta de tres secciones:

- Tus datos personales (NIF y residencia)

- Las deudas impagadas con las respectivas fechas de impagos y la empresa que registró tal impago en ASNEF

- Una tabla de consulta con todas las empresas que pidieron informaciones sobre tu persona a ASNEF

Como saber si estoy en un fichero de moroso: consultar ASNEF, RAI y los demás registros de impagos

Todos los ficheros de morosos con la excepción del fichero FIJ son obligados a notificar al interesado cuanto a su inclusión en dichos registros. Esto normalmente se verifica a través del envío de una carta con los datos incluidos en el fichero y un número de identificación o una cuenta a través de la cual el interesado puede dirigirse al fichero. Sin embargo, esto no siempre pasa. Más de mil españoles reclaman cada año la falta de avisos y notificaciones relativas a su inclusión en ASNEF u otros ficheros de morosos.

Si te encuentras en en esta situación y quieres saber si estás en ASNEF o RAI, o si te enteraste de estar en un fichero pero quieres saber cual, puedes siempre usar tu derecho de acceso frente a la Agencia Española de Protección de Datos. Además, cada fichero proporciona diferentes métodos para consultar el registro y saber si estás incluido en ellos:

Para el caso concreto de ASNEF tenemos una guía paso a paso: ¿Cómo saber si estoy en ASNEF y cómo salir?. Y si necesitas financiación mientras resuelves tu situación, compara préstamos con ASNEF — la consulta es gratuita y no afecta a tu historial.

Tu cuenta personal en ASNEF: Elimina o opone la recolección de tus datos en un click

Si quieres revisar los datos que ASNEF tiene sobre ti o eliminarlos, puedes crear una cuenta personal al siguiente enlace https://www2.equifax.es/consumidores/login. Todo lo que necesitarás será tu DNI o pasaporte para que verifiquen tu identidad. A seguir, podrás:

- Acceder a los datos guardados en el fichero

- Pedir de modificar los datos

- Pedir la supresión de los mismos

- Oponerte a una o más entradas en el fichero

- Limitar los datos guardados

Solo te bastará un click en el apartado correcto y seguir las indicaciones.

Como salir de ASNEF: Las dos situaciones en que te puedes encontrar

Ahora que hemos visto que datos detiene ASNEF sobre ti y cuales son las condiciones que se tienen que verificar para que una entidad te incluya en el fichero, vamos a ver como salir del mismo. Esencialmente, hay que distinguir dos situaciones distintas:

- La entidad no respetó alguna de las condiciones para incluirte en el fichero (p.ej. si un banco te incluyó por error, tu identidad fue robada o el préstamo es usurero)

- Te encuentras en ASNEF justamente por no haber pagado tu deuda en el plazo acordado.

Lo más importante para entender como salir del fichero, es entender en que situaciones te encuentras y ser honesto contigo mismo. Si no tienes fondos para pagar tu deuda, pero esta fue celebrada con un contrato que firmaste, muy probablemente estás legítimamente en ASNEF. Por otro lado si estás en el fichero pero ya pagaste toda la deuda y sus intereses, podría tratarse de una inclusión ilegitima.

Caso numero 1: Te registraron en ASNEF por error

En el primer caso, te encuentras en ASNEF pero las condiciones por incluirte no fueron respetadas. Fuiste incluido por error después de un robo de identidad, ya pasaron 5 años y la deuda prescribió o ya pagaste la deuda son algunas situaciones en las que te puedes encontrar.

En este caso, la deuda no fue registrada en ASNEF legalmente ya que el banco no respetó los requisitos para incluirte en el fichero. La manera más rápida para solucionarlo es dirigirte a la entidad que otorgó el préstamo y avisarle del error. Para hacerlo, puedes enviar un correo electrónico donde adjuntas tu DNI y la prueba de que ya pagaste las deudas (extracto de pago). La entidad tendrá 10 días para modificar o cancelar tus datos del fichero.

Si el banco no acepta tu solicitud pero tú estás seguro de que la deuda no existe, puedes acudir a la Agencia Española de Protección de Datos pero considera que los plazos de respuesta son bastante largos (hasta 6 meses)

Caso numero 2: Estás en ASNEF por no haber pagado una deuda

En el segundo caso, el más frecuente, estás en ASNEF por no haber pagado una deuda. Es decir que el proveedor de crédito registró tu nombre respetando las condiciones para hacerlo y tu registración es legalmente correcta.

Por otro lado, si no puedes pagar tu deuda por falta de fondos podrás acogerte a la Ley de la Segunda Oportunidad. Con Ley de la Segunda Oportunidad se hace referencia a un concurso legal de negociación de una deuda pendiente: esto significa que al acogerte a esta ley, por medio de un abogado podrás:

- Pedir la negociación de un plan de pago con términos más favorables para poder pagar tu deuda

- Decidir de liquidar tu deuda a través de tus propiedades o bienes

- Pedir la exoneración del pago de la deuda si no tienes otros medios para pagarla

Naturalmente, este proceso es más largo y conlleva costes distintos.

Requisitos para acogerse a la Ley de la Segunda Oportunidad

A seguir encuentras los requisitos básicos para acogerte a este proceso:

- tu insolvencia no se ha producido mediando dolo o culpa grave

- no has mentido sobre tu situación de insolvencia

- no has sido condenado por delitos socioeconímicos, patrimoniales o de falsedad documental

- has intendado llegar a un acuerdo extrajudicial de pagos con tus acreedores

- no has sido exonerado de otras deudas en los últimos 10 años

- no has rechazado una oferta de trabajo acorde a tu capacidad profesional en los últimos 4 años

Si no estás seguro de respetar dichas condiciones, puedes dirigirte a servicios online de verificación de tu situación como lo de Woinfi.

- Servicio de asesoría y examen de la situación deudora

- 35,- euros por consulta

- Indicación de los pasos a tomar para salir de ASNEF

- Trato individual y contacto personal con el cliente

- Registrado en el Ministerio de Justicia español

Pro y contras de la Ley de la Segunda Oportunidad: pondera nuestras opiniones y encuentra el camino más adecuado para ti

Ventajas

- Salida del fichero: en el caso de un proceso exitosos, haciendo recurso a la Ley de la Segunda Oportunidad puedes salir de ASNEF sin pagar tus deudas

- Costes variables: si tienes una deuda muy alta, seguramente los costes para acogerte a la Ley de la Segunda Oportunidad serán menores de los de tu deuda

- Posibilidad de salir de ASNEF gratis: si puedes demostrar de no tener patrimonio suficiente, podrás dirigirte a un abogado de oficio sin coste alguno

Desventajas

- Duración: el proceso puede durar hasta 18 meses desde tu solicitud

- Exoneración de la deuda: la Ley de la Segunda Oportunidad no garantiza la completa exoneración de tus deudas sino que prevé un proceso de renegociación de la misma que puede llevar también a su reducción.

- Necesidad de adquirir un abogado: para empezar este proceso legal tendrás que dirigirte a un abogado que examine tu caso, por lo tanto no puedes cancelar tus deudas de forma independiente

Comparación entre las maneras para salir de ASNEF en caso de deuda existente y vencida

Como hemos visto, hay que distinguir dos situaciones cuando se trata de salir de ASNEF: si la deuda es legítima y vencida o si tu inclusión en el fichero fue ilegitima (por intereses usureros o por error). Como los casos de inclusión ilegitima son muy pocos y es mucho más probable que te encuentres en el fichero por no haber pagado una deuda que contrataste legítimamente, a continuación de presentamos un resumen de las maneras como salir de ASNEF en este caso, de sus costes y de las condiciones para poder acudir a cada proceso.

Ley de la segunda oportunidad gratis: para quien no tiene patrimonio suficiente

Si ya averiguaste la posibilidad de acogerte al proceso de renegociación de tus deudas y estás ahora buscando un servicio que te presente la posibilidad de hacer recurso a la Ley de la Segunda Oportunidad gratis, tenemos buenas noticias para ti!

Antes era casi imposible hacer recurso a tal proceso de forma gratuita: las personas físicas que elegían el camino de la ley de la Segunda Oportunidad se dirigían a abogados expertos en este tramo legal para garantizar el éxito de sus causas. Sin embargo, en los últimos años, cada vez más abogados de oficio se están especializando en dicho proceso para poder dar la posibilidad a personas que no tienen patrimonio suficiente.

Los ficheros positivos y negativos en España: Quién guarda tus datos por más de ASNEF

¡Sabe todo sobre los 10 ficheros españoles!

Exclusivamente para ti, gratuita y a distancia de un click: Nuestra nueva guía sobre los ficheros de morosos españoles.

¿10 ficheros? Si, leíste bien. En España hay en total 10 ficheros de morosos, más o menos conocidos. Entre ellos puedes distinguir los ficheros positivos de los negativos. Los primeros recolectan toda la información relativa a los hábitos de pago, a tu persona y tu estilo de vida para proporcionar diferentes datos a diferentes instituciones. Por otro lado, los ficheros negativos que solo recolectan información negativa sobre tus hábitos.

En España hay varios ficheros positivos y negativos pero los dos más conocidos son el fichero RAI y ASNEF. En ellos, son registradas aquellas acciones que clasifican un consumidor como “mal pagador” (impagos de créditos, facturas, cheques..). El alcance de la información fornecida por los ficheros de moroso se debe a la gran cantidad de empresas que colaboran con los mismos. No solo bancos y entidades de crédito comunican los impagos de sus clientes sino que también empresas de telecomunicaciones o servicios de renting y leasing.

A continuación puedes encontrar los ficheros que operan en España y los tipos de datos que recolectan.

Dudas resueltas: lo que tienes que saber para salir de ASNEF

Por lo tanto, si te encuentras en esta situación, hay probabilidades de que estés registrado en el fichero. Para comprobar dicha información, puedes consultar asnef en tres maneras:

- enviando el formulario de consulta al correo electrónico sac@equifax.es

- enviando el formulario de consulta por correo a la dirección: Apartado de Correos 10.546, 28080 Madrid

- puedes también saber si estás en asnef por internet, entrando a tu área personal con el número de referencia proporcionado por ASNEF y tu DNI/NIF o CIF al siguiente enlace

RAI es el acrónimo del Registro de Aceptaciones Impagadas: este es un fichero de impagos de empresas para deudas superiores a 300,51€. Por lo tanto, no puedes estar registrado en el RAI como persona física. El plazo de inclusión en el fichero es de 60 meses.

Si concediste un préstamo a una persona jurídica, puedes solicitar el RAI de la misma a través de la web del fichero o por tramas de información. El coste del servicio depende de la cantidad de consultas y es accesible en el siguiente enlace.

Salir de ASNEF en 24 horas no es posible. Todos los procesos para poder salir del fichero llevan tiempo. Sin embargo, la manera más rápida de excluir tu ficha en ASNEF es pagar tu deuda y esperar unos 10 o 20 días hasta que tus datos sean cancelados. Si quieres salir de ASNEF para pedir un préstamo, en nuestra página dedicada te presentamos las alternativas que puedes solicitar estando en el fichero.

La única forma de salir de ASNEF gratis conlleva hacer recurso al procedimiento legal bajo la Ley de la Segunda Oportunidad demostrando no tener patrimonio suficiente para dirigirte a un abogado. De esta forma, recibirás un abogado de oficio sin coste alguno. Sin embargo, no son muchos los abogados de oficio que están especializados en este proceso legal.

Formalmente, los datos sobre tus impagos quedan por unos 6 años. Generalmente después de este tiempo el fichero de morosos eliminará los datos de tus deudas y tú resultas de vuelta un buen pagador. Sin embargo, dependiendo de la tipología de la deuda, tus datos podrían quedar registrados para un periodo de hasta 20 años.

Si un banco te incluyó en ASNEF indebidamente, es decir que no respetó los requisitos para incluirte en el fichero, puedes hacer recurso legal para pedir una indemnización por intromisión en el derecho al honor. Tratándose de un proceso legal, deberás denunciar tu inclusión en el fichero y presentar pruebas que certifiquen que los datos son inexactos o inexistentes. Siguiendo la ley española, tendrás derecho a ser rembolsado un importe de dinero (independiente del de la deuda) por haber subido daños a tu reputación.

Por regla general, una deuda prescribe después de 6 años de su vencimiento: de hecho, generalmente después de dicho periodo, los datos relativos al impago de tu deuda serán cancelados de ASNEF. Sin embargo, hay diferentes tipos de deudas que requieren diferentes periodos para ser prescritas:

- impagos de hipotecas pueden quedar registrados hasta 20 años

- los pagos periódicos, como alquileres, pueden permanecer por 5 años

- las deudas debidas al impago de servicios por unos 3 años

En el área cliente de Equifax puedes ver cuales empresas te registraron en ASNEF y la cantidad de dinero que debes a dichas empresas. Si tienes atrasos en los pagos de tus minicreditos, tendrías que averiguar en tu perfil.