Kviku en resumen: nuestra evaluación 2026

Kviku es un prestamista de minicréditos que opera en España desde 2020. En esta evaluación actualizada a 2026, analizamos sus condiciones reales, costes, opiniones de clientes y te damos nuestra valoración honesta. ¿La versión corta? Es rápido y fácil de conseguir, pero los costes son muy altos y las opiniones de clientes son preocupantes. Si buscas un minicrédito, te recomendamos leer esta evaluación completa antes de decidir.

🔒 Tus datos son protegidos

¿Qué es Kviku? Empresa y datos legales

Kviku opera en España a través de Kviku Spain S.L. (CIF B09804295), con sede registrada en Alicante. Se trata de una fintech 100 % online que ofrece minicréditos a corto plazo. La empresa forma parte del grupo Kviku Holding Ltd., registrada en Chipre, que opera en varios países como Polonia, Filipinas y Rusia.

Kviku lleva activo en el mercado español desde aproximadamente 2020. En sus inicios también ofrecía una tarjeta de crédito virtual VISA, pero actualmente se centra exclusivamente en minicréditos. No es miembro de la AEMIP (Asociación Española de Microcréditos e Internet Préstamos), a diferencia de otros prestamistas como Vivus o Dineo. Esto significa que no está adherida al código de buenas prácticas del sector.

| Nombre | Fintech |

| Tipo | Kviku Spain S.L. |

| Dirección | Plaza de la Solidaridad 12, Planta 5a, 29006 Málaga |

| Página Web | kviku.es |

| support@kviku.es | |

| Teléfono | +7 499 6496675 (¡solo Rusia! No hay número español) |

| No disponible | |

| Horarios | No disponible |

| Social Media | No disponible |

| Soporte en inglés | No |

| Especialidad | No disponible |

| Registro mercantil | No disponible |

| Miembro de AEMIP | No |

Condiciones del préstamo Kviku: importes, plazos e intereses

Las condiciones de Kviku han cambiado desde sus inicios. Actualmente ofrece préstamos entre 25 € y 1.000 € con plazos de 61 a 120 días. Sin embargo, nuestra experiencia muestra que la mayoría de los préstamos concedidos son de importes más bajos: alrededor del 74 % son de solo 50 €, y un 24 % de 300 €.

Kviku anuncia un «primer préstamo gratis» al 0 % de interés. En la práctica, este primer préstamo suele ser de un importe muy reducido (50 €). Ten en cuenta que Kviku tiende a reducir el importe solicitado sin avisar de forma clara: si pides 1.000 €, es probable que te ofrezcan 300 € o incluso 50 €.

- Minicrédito hasta 1.000€ con desembolso inmediato

- Sin nómina ni justificantes de ingresos

- Solicitud 100% online en minutos

- Solo con DNI o NIE

¿Cuánto cuesta realmente un préstamo de Kviku?

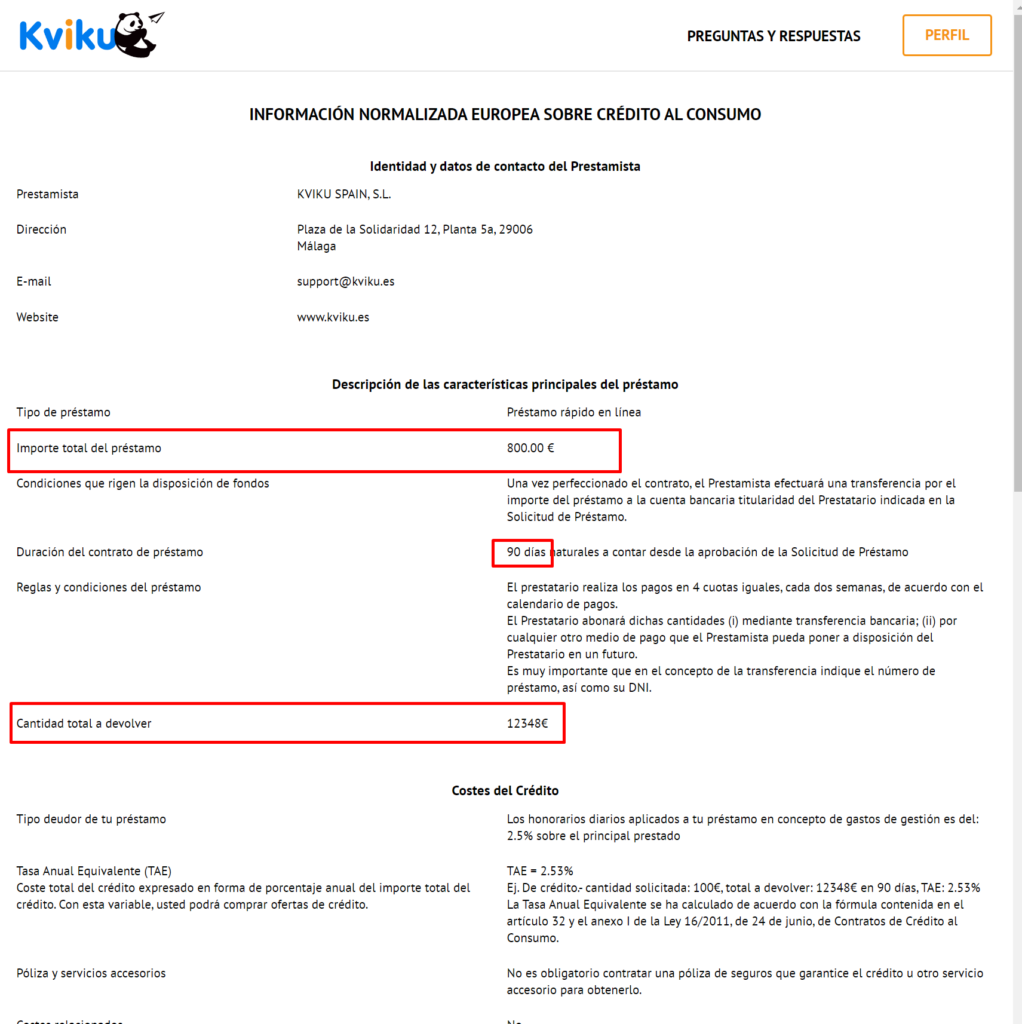

La transparencia de los costes de Kviku es uno de los puntos más débiles del servicio. En nuestra revisión encontramos errores en los propios documentos de Kviku — incluyendo cálculos incorrectos en la información SECCI (Ficha Europea de Información Normalizada). Veamos un ejemplo real para que puedas hacerte una idea de lo que cuesta un préstamo de Kviku.

Ejemplo: préstamo de 300 € a 90 días

Con un interés diario del 2,5 % sobre el saldo pendiente, un préstamo de 300 € a 90 días puede generar costes significativos. El cálculo simplificado:

Es decir: por un préstamo de 300 €, podrías acabar pagando más de 420 €. Estos costes son comparables con otros minicréditos del mercado, pero están entre los más altos. Si quieres calcular cuánto te costaría exactamente un préstamo, te recomendamos usar nuestro simulador de préstamos.

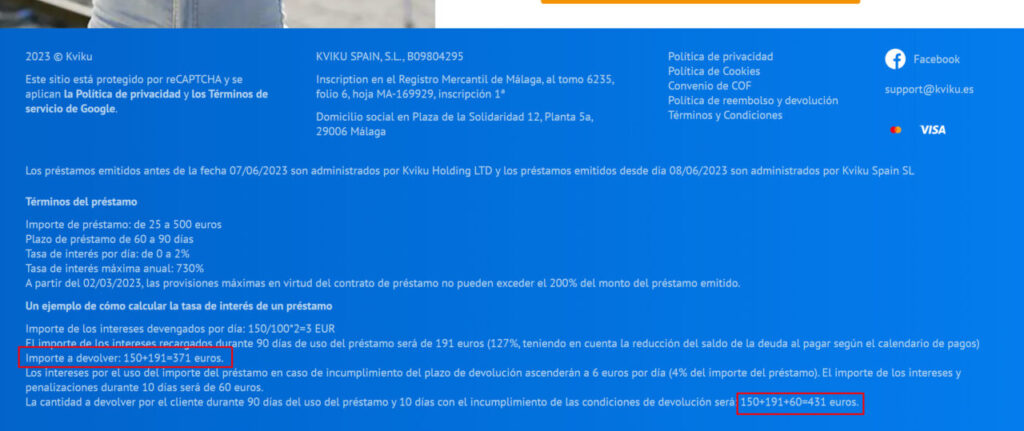

En el pie de página de su web también encontramos incoherencias: 150 € de préstamo + 191 € de intereses = 371 € según Kviku, cuando en realidad debería ser 341 €. Estos errores repetidos nos generan serias dudas sobre la fiabilidad de la información financiera que proporcionan.

Costes reales: datos de clientes de Kviku

Para darte una imagen más clara, aquí tienes dos ejemplos reales de clientes de Kviku:

Minicrédito de 50 € con reembolso en 4 cuotas (60 días):

Este cliente solicitó 300 € y solo recibió 50 €. Pagó un total de 92,32 € por un préstamo de 50 € — es decir, los intereses (42,32 €) supusieron casi el mismo importe que el préstamo. Esto equivale a una TAE de aproximadamente 10.000 %.

Ejemplo representativo: TAE 912,5 %, TIN 2,5 % diario, importe del crédito 300 €, duración 90 días, importe total adeudado 423,48 €. Sujeto a aprobación crediticia. Las condiciones pueden variar en función de tu perfil crediticio.

Proceso de solicitud: cómo pedir un préstamo en Kviku

La solicitud en Kviku es una de las más rápidas del mercado. Es 100 % online y no necesitas presentar nómina ni conectar tu banca online. Eso sí: presta mucha atención durante el proceso, porque puedes firmar el contrato sin darte cuenta.

- Elige el importe y plazo en la web de Kviku. Recuerda que es probable que te ofrezcan menos de lo solicitado.

- Introduce tus datos personales: nombre, fecha de nacimiento, DNI/NIE, email y número de teléfono móvil.

- Sube una foto de tu DNI/NIE y un selfie. Kviku utiliza estos documentos para verificar tu identidad, similar a lo que hace Cashper.

- Kviku verifica tus datos y consulta ASNEF (Equifax). Si la verificación es positiva, recibirás un código SMS.

- ⚠️ ¡Cuidado con el código SMS! Al introducir el código, estás firmando el contrato de préstamo. El dinero se transfiere de inmediato a tu tarjeta. Antes de introducir el código, revisa tu email — ahí encontrarás el contrato completo.

Requisitos para solicitar un préstamo en Kviku

Los requisitos de Kviku son mínimos, lo que lo convierte en una opción accesible para personas que no cumplen los requisitos de los bancos tradicionales. Si buscas un préstamo sin nómina, Kviku es una de las opciones disponibles.

- Tener al menos 18 años

- Ser residente en España con DNI o NIE

- Tener un número de teléfono móvil español (para confirmar por SMS)

- Tener una cuenta bancaria española con tarjeta de débito o crédito

- Tener una dirección de email válida

- No se requiere nómina ni justificante de ingresos

- No se requiere aval ni garantía

El punto fuerte de Kviku es su accesibilidad: funciona para estudiantes, autónomos, desempleados y cualquier persona con un DNI/NIE válido. Sin embargo, esto tiene un precio — literalmente: las condiciones son más caras que las de prestamistas con requisitos más estrictos.

¿Kviku acepta clientes en ASNEF?

No. Kviku consulta ASNEF (Equifax) durante el proceso de solicitud. Si apareces en los ficheros de morosidad, tu solicitud será rechazada. Pudimos confirmar esto durante nuestras pruebas: Kviku solicita expresamente permiso para consultar tus datos en ASNEF.

Si estás en ASNEF y necesitas financiación, existen alternativas. Consulta nuestra guía de préstamos con ASNEF o nuestra selección de minicréditos con ASNEF para conocer prestamistas que sí aceptan clientes en ficheros de morosidad.

Opiniones de clientes sobre Kviku

Las opiniones de clientes sobre Kviku son mayoritariamente negativas. En Trustpilot, Kviku tiene una puntuación de 1,3 sobre 5, una de las más bajas entre los prestamistas que operan en España.

Los principales temas de queja que hemos identificado en las reseñas son:

- Costes poco transparentes: muchos usuarios reportan que los costes finales fueron más altos de lo esperado.

- Dificultad para darse de baja: cancelar el servicio o pagar anticipadamente parece más complicado de lo que debería ser.

- Cobranza agresiva: reportes de llamadas y mensajes insistentes en caso de retraso en los pagos.

- Reducción del importe sin aviso claro: pides una cantidad y te conceden mucho menos.

En positivo: los usuarios que valoran Kviku destacan la rapidez de la transferencia y la facilidad del proceso, especialmente para quienes necesitan dinero de forma urgente y no tienen alternativas bancarias. Si buscas opciones rápidas, también puedes consultar préstamos online en el acto.

Nuestra posición: informamos, tú decides. Los datos son claros — tanto los positivos como los negativos. Si decides usar Kviku, hazlo con los ojos abiertos y habiendo leído tu contrato completo.

Contacto Kviku España: teléfono, email y horario

Una de las mejoras recientes de Kviku es que ahora cuenta con números de teléfono españoles para atención al cliente, algo que antes no ofrecía.

Si tienes algún problema con tu préstamo o necesitas resolver una incidencia, te recomendamos contactar primero por email a support@kviku.es, ya que queda constancia escrita de tu comunicación.

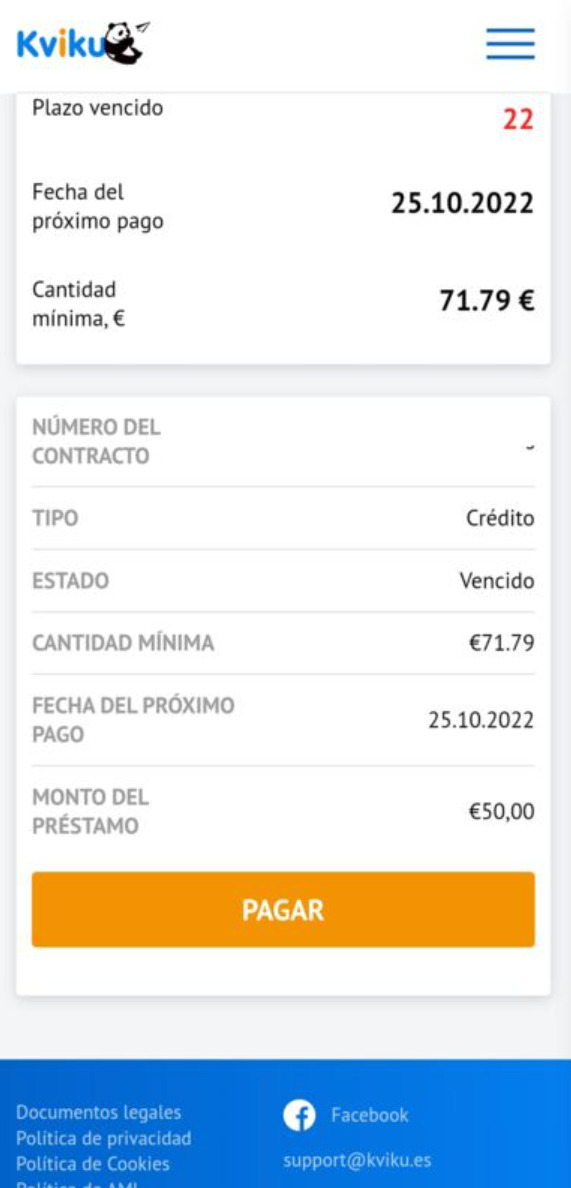

Área de clientes Kviku: cómo acceder y gestionar tu préstamo

Kviku ofrece un área de clientes online donde puedes gestionar tu préstamo. Para acceder, ve a la web de Kviku e inicia sesión con tu email y contraseña. Desde el panel de cliente puedes:

- Consultar el saldo pendiente y las cuotas restantes

- Ver el calendario de pagos con las fechas de cada cuota

- Descargar documentos como tu contrato y la FEIN

- Solicitar un nuevo préstamo una vez liquidado el anterior

- Contactar con soporte desde la plataforma

Kviku también tiene aplicación móvil disponible tanto para Android como para iOS, lo que te permite gestionar tu préstamo desde el teléfono.

Cómo pagar tu préstamo de Kviku

Pagar tu préstamo de Kviku es un proceso sencillo, pero es importante que respetes las fechas para evitar recargos. Estos son los pasos:

- Inicia sesión en tu área de clientes en la web o app de Kviku.

- Selecciona la cuota a pagar — verás el importe y la fecha de vencimiento.

- Elige el método de pago: puedes pagar con tarjeta de débito/crédito o por transferencia bancaria. Si diste permiso, Kviku puede cargar automáticamente tu tarjeta en la fecha de vencimiento.

- Confirma el pago y guarda el justificante.

Cómo darse de baja de Kviku

Si quieres cancelar tu cuenta en Kviku, el proceso es el siguiente:

- Liquida cualquier deuda pendiente. No podrás cerrar tu cuenta si tienes un préstamo activo sin saldar.

- Contacta con soporte por email (support@kviku.es) o teléfono (+34 910 973 522) y solicita la baja de tu cuenta.

- Confirma la cancelación por escrito para tener constancia.

Recuerda que tienes derecho de desistimiento de 14 días tras la firma del contrato de préstamo. Si cambias de opinión, puedes ejercer este derecho devolviendo el importe recibido más los intereses devengados hasta la fecha de devolución. Este derecho está recogido en la Ley 16/2011 de contratos de crédito al consumo.

Ten en cuenta que hay numerosos reportes de usuarios que tuvieron dificultades con el proceso de baja. Si encuentras obstáculos, te recomendamos enviar una solicitud formal por email y conservar toda la documentación.

Riesgos y advertencias sobre Kviku

Si decides usar Kviku, ten en cuenta esto:

- TAE muy alta: con un máximo del 912,5 %, los costes pueden superar rápidamente el importe del préstamo.

- Opiniones muy negativas: la puntuación de 1,3/5 en Trustpilot refleja problemas reales con el servicio.

- Prácticas poco transparentes: reducción del importe solicitado sin aviso claro, errores en documentos oficiales.

- Riesgo de espiral de deuda: los minicréditos a corto plazo con intereses altos pueden generar un ciclo difícil de romper.

- Dificultad para cancelar: múltiples reportes de problemas al intentar darse de baja o realizar pagos anticipados.

Nuestra recomendación es clara: si necesitas un minicrédito, compara varias opciones antes de decidirte. Un préstamo a corto plazo puede ser útil en una emergencia, pero asegúrate de que puedes devolver el importe completo — con intereses — en el plazo acordado. Si no estás seguro, es mejor buscar alternativas con condiciones más favorables. Para más ideas, consulta cómo conseguir dinero rápido para ver todas tus opciones.

Alternativas a Kviku: otros minicréditos en España

Si tras leer esta evaluación buscas alternativas a Kviku, aquí tienes algunos prestamistas que también operan en España y que puedes comparar. Cada uno tiene sus propias condiciones — te recomendamos leer nuestras evaluaciones completas antes de solicitar.

Para importes pequeños y urgentes, también puedes considerar un préstamo de 100 euros. Y si quieres ver el panorama completo del mercado español, visita nuestra lista de prestamistas.

Preguntas frecuentes sobre Kviku

Kviku Spain S.L. es una empresa registrada en España (CIF B09804295). Es un prestamista legal, pero su puntuación en Trustpilot es de 1,3/5, con quejas frecuentes sobre costes poco transparentes y dificultades para darse de baja. Recomendamos leer las condiciones con atención antes de solicitar.

Kviku cobra un interés diario de hasta el 2,5%, lo que supone una TAE máxima del 912,5%. Por ejemplo, un préstamo de 300€ a 90 días puede costar más de 100€ en intereses. Siempre revisa la FEIN (Ficha Europea de Información Normalizada) antes de firmar.

No. Kviku consulta ASNEF (Equifax) durante el proceso de solicitud. Si estás en ASNEF, tu solicitud será rechazada. Existen alternativas que sí aceptan clientes en ficheros de morosidad.

Puedes contactar con Kviku España en el +34 910 973 522 (línea principal) o +34 910 973 523 (línea de ayuda). El horario de atención es de lunes a viernes, de 09:00 a 18:00. También puedes escribir a support@kviku.es.

Para darte de baja de Kviku, contacta con soporte por email (support@kviku.es) o teléfono. Tienes derecho de desistimiento de 14 días tras la firma del contrato. Si tienes un préstamo activo, deberás liquidar la deuda pendiente antes de cerrar tu cuenta.

¿Cuál es tu experiencia con Kviku? Intentamos abarcarlo todo, pero a veces puede ser complicado. Por favor, ayúdanos a mejorar el artículo proporcionándonos más información si tienes un préstamo con ellos, si tienes deudas o si te rechazaron. ¡Gracias!

Son unos estafadores.

Hola anónimo, ¿puedes dar más información para que otros puedan entender lo que quieres decir?