Ibancar: Nuestra opinión sobre el préstamo con tu coche como aval

Ibancar es una empresa de créditos que ofrece préstamos con tu coche como aval. Lo que hace interesante a Ibancar es el hecho de que otorgan préstamos incluso cuando estás en ASNEF, ya que pueden utilizar tu coche como aval – sin cambiar de titular.

Comenzando en 2017, hasta ahora Ibancar ha otorgado más de 7.500 préstamos a individuos en España por un total de más de 22.000.000 millones de euros, de los cuales alrededor de 3.500 se han emitido solo en 2022, lo que muestra un crecimiento rápido y el potencial para recibir dinero de ellos.

Por supuesto, todo tiene su precio, y aunque Ibancar es muy fácil – puedes mantener tu coche y también puedes concluir el préstamo en línea sin una visita personal para la inspección del coche – el precio sigue siendo bastante alto. No importa lo bueno (o malo) que sea tu coche, pagarás un interés más alto que por un préstamo personal, pero aún más barato en general que un minicrédito o una oferta de venta y arrendamiento posterior como Gedescoche.

Ahora, avancemos paso a paso a través de la oferta de Ibancar.

Ibancar: Opiniones y evaluación

- Crédito desde 300 hasta 6.000 € con coche como aval

- Aceptan coches con antigüedad de hasta 14 años

- Aceptan clientes en ASNEF o RAI

- Proceso sencillo con gestor financiero personal para ayudarte

- Si tu coche vale al menos 1.500 euros, puedes obtener un préstamo con ellos

Ibancar: Cómo nació el dinero para tu coche

Ibancar nació por dos razones: los préstamos grandes con bancos tradicionales como Santander, BBVA o Sabadell aún llevan más tiempo para procesarse. Especialmente cuando no tienes tu cuenta bancaria con ellos, debes esperar varios días o incluso podrías necesitar ir personalmente a una sucursal bancaria.

La otra razón es la mayor cantidad de préstamos para personas con un historial crediticio negativo pero un buen crédito o una garantía en forma de coche. Las personas con ASNEF negativo no pueden obtener un préstamo de los grandes bancos y, por lo tanto, aunque tengas un buen ingreso, un ASNEF malo te excluye de montos de préstamos más grandes, como 5.000 o 10.000 euros.

Ingresa Ibancar: Ibancar intentó combinar montos de préstamos más grandes que pueden pagarse al instante y también ofrecer préstamos a personas con historial crediticio negativo, como ASNEF o RAI. Ten en cuenta: Ibancar no da dinero a todos. Necesitarás un ingreso regular y tampoco puedes estar endeudado masivamente. No será un préstamo sin rechazos.

Ibancar de un vistazo

| Importe | 300,00 € - 6.000,00 € |

| Plazo | 1 - 36 mes(es) |

| TAE | 29.77% - 29.77% TAE |

| TAE repr. | 29.77% TAE |

| Características especiales |

|

| Requisitos de solicitud |

|

Para un importe solicitado de 6.000€, el importe financiado es 6.300€ que incluye una comisión financiada de 300€ reembolsable en 36 cuotas mensuales de 230.70€ (amortización francesa). TAE: 29.77%, TIN: 19.80%. Importe de los intereses: 2005.34€. Coste total del préstamo: 2305.34€. Importe total adeudado: 8305.34€.

Ventajas y desventajas de Ibancar

Ventajas

- Préstamo en línea con un coche como garantía con un proceso muy simple

- Montos de préstamos de hasta 6.000 euros para 36 meses posibles

- Está bien si estás en ASNEF o RAI

- El préstamo se puede finalizar en línea, no necesitas entregar tu coche ni ir a una tienda

- Si tu coche vale al menos 1.500 euros, puedes obtener un préstamo con ellos

- Posibilidad de pago anticipado (con una tarifa del 1%)

- Préstamo con aval de coche sin cambiar titularidad

Desventajas

- Todavía es caro, especialmente para una duración más larga. Sé inteligente al firmar un contrato, evita plazos más largos si puedes permitirlo

- Tarifa de gestión adicional que no se muestra públicamente (Ibancar solo muestra algunos ejemplos)

- Necesitarás un comprobante de ingresos (nomina, pensión, autónomo) y un ingreso regular de al menos 600 euros

- No hay prórroga automática ni pausa en el pago posible, asegúrate de pagar a tiempo, siempre

- Si no realizas los pagos, tu coche puede ser embargado y vendido

🔒 Tus datos son asegurados

Solicitar un préstamo con tu coche

La solicitud en línea es relativamente sencilla. Solicitas un préstamo normal y deberás ingresar tu información personal, tu DNI, número de teléfono, número de móvil, así como información sobre tu trabajo y tus ingresos regulares.

Esto es importante, ya que Ibancar no te dará un préstamo si no tienes ingresos, aunque tu coche pueda valer mucho. También es para protegerte de la deuda.

Dado que Ibancar ofrece un préstamo con tu coche como aval, también deberás proporcionar información sobre tu coche. Esto incluye:

- Matrícula de tu coche (registrado en España)

- Marca y modelo del coche

- Edad del coche

- Cantidad de kilómetros en el coche

Luego, Ibancar estimará el valor de tu coche y te otorgará hasta el 75% del valor del coche como préstamo, hasta un máximo de 6.000 euros. Para nuestro Audi A5 del 2005, Ibancar nos otorgó 3.000 euros.

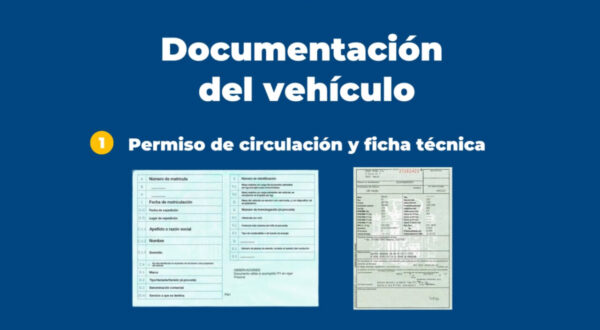

Para verificar tu solicitud, debes enviar varias fotos:

- Un selfie con tu DNI

- Permiso de circulación y ficha técnica de tu coche

- Una foto de los kilómetros en tu coche con tu DNI

- 4 fotos de tu coche desde diferentes ángulos

- También deberás enviar un comprobante de ingresos, pensión o justificante de ingresos (si eres autónomo) que debe mostrar 600 euros de ingresos

Ibancar tiene una documentación y explicaciones bastante buenas de todo el proceso, que consideramos bastante confiables y transparentes. Mira su video aquí:

Los requisitos para Ibancar en resumen:

- Ciudadano español (DNI/NIE)

- Cuenta bancaria española

- Número de teléfono móvil

- Nómina, pensión o autónomo (no desempleado ni estudiante)

- Tu coche debe valer al menos 1.500 euros

- Tu coche no puede tener más de 14 años

🔒 Tus datos son asegurados

¿Es Ibancar usura? Un ejemplo de cálculo para una mejor comprensión

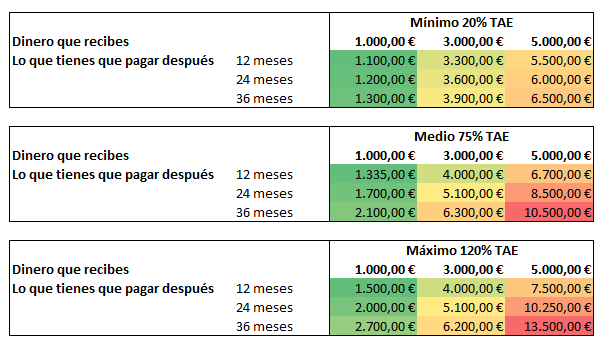

Empecemos diciendo que Ibancar es más barato que 1) la venta y el arrendamiento posterior, es comparable a 2) los minicréditos, es más caro que 3) el préstamo personal y, en general, es muy caro.

Para mostrarte cuánto puede costar un préstamo, hicimos tres ejemplos. En la línea superior, ves el dinero que recibes (monto del préstamo) y debajo hemos calculado lo que tendrás que pagar en total después de 12 meses, 24 meses o 36 meses, dependiendo de lo que elijas.

Como puedes ver, ¡esto es realmente caro, muy rápido! Especialmente si eliges un plazo más largo (¡24 y especialmente 36 meses!), debes tener mucho cuidado.

Como ejemplo horrible: si solicitas un préstamo de 5.000 euros durante 36 meses con la TAE máxima posible del 120%, ¡entonces en total tendrás que pagar 13.500 euros! Por favor, ten en cuenta qué contrato deseas firmar.

Informes de usuarios y clientes de Ibancar

Ahora hay informes de usuarios que dicen que Ibancar está haciendo usura absoluta, donde un préstamo de 3.000 euros se convierte en 7.500 euros. Eso puede ser cierto, pero Ibancar publica sus tasas de interés de préstamos (entre 29,77% TAE y 132,11% TAE) públicamente.

Lo que sucede con los clientes que no pagan es lo siguiente:

- Solicitas un préstamo de 3.000 euros y 36 meses, pagando aproximadamente 200 euros al mes

- Pierdes dos pagos consecutivos o no pagas la cantidad completa

- Ibancar puede, después de un proceso adecuado de seguimiento y cobro, cancelar tu préstamo bajo ciertas circunstancias y solicitar el monto total del préstamo

- Para un préstamo de 3.000 euros al 75% TAE durante 36 meses, esto se traduce en alrededor de 7.500 euros, porque también pueden solicitar el monto futuro

- Dado que Ibancar tiene derecho a tu coche y si tu coche vale 10.000 euros, pueden embargar tu coche y venderlo

Ahora te mostramos esto para que entiendas que un préstamo como este sigue siendo muy caro. También es muy importante que pagues tus préstamos.

Si bien muchos se quejan de la usura en Ibancar, es una práctica comercial mucho mejor para ellos si sigues pagando el préstamo y también vuelves en el futuro. Embargar y vender un coche requiere mucho más trabajo por su parte y aunque aún ganan dinero (“el banco siempre gana”), creemos que sus prácticas son lo suficientemente transparentes como para ver que debes considerar ambos lados aquí.

Consejos y mejores prácticas para préstamos con Ibancar:

- ¡No tomes todo el dinero, solo lo que necesitas! Si Ibancar te ofrece 5.000 euros, pero solo necesitas 1.000 euros, ¡solicita solo 1.000 euros! No firmes un contrato por 5.000 euros

- Duración corta: Cuanto más corta sea la duración, más barato será el préstamo. Si aumentas la duración, el préstamo se volverá mucho más caro. Nuevamente: Pide a Ibancar un período de préstamo corto, como 3 o 6 meses

- ¡Paga tus cuotas mensuales! No tienes derecho a prórroga o pausa en los pagos, por lo tanto, Ibancar no debe aceptarlo si no pagas un mes. ¡Asegúrate de poder pagar cada mes!

- Verifica tu pago mensual: Si solo recibes 750 euros de salario, ¡tu tasa de préstamo absolutamente no debería aumentar en 100 euros! Sé inteligente

¿Qué sucede si no pago mi préstamo?

Dado que has utilizado tu coche como garantía, técnicamente Ibancar tiene derecho a embargar tu coche y venderlo para saldar las deudas pendientes. Aproximadamente 1 de cada 15 préstamos tiene problemas y no puede pagarse, en cuyo caso Ibancar embarga el coche e intenta venderlo.

Del monto vendido, Ibancar puede incurrir en otro costo por el manejo de la venta, pero cualquier cantidad que exceda el valor de tu préstamo te será reembolsada. Supongamos que has utilizado un coche que vale 5.000 euros, has sacado 2.500 euros con Ibancar y ahora no puedes pagar. Si Ibancar vende el coche por 4.000 euros, pueden tomar 2.500 para ellos, luego extraer algunas tarifas (por ejemplo: 500 euros), lo que dejará 1.000 euros que deben reembolsarte directamente. Tu préstamo se liquidará, pero por supuesto, tu coche también habrá desaparecido.

Ibancar como negocio: ¿cómo funciona?

Ibancar gana dinero a través de su tarifa de manejo y los intereses que pagas. El dinero de tu préstamo proviene solo parcialmente de ellos, ya que utilizan refinanciamiento P2P para pedir prestado dinero a otros inversores. Esto es similar a plataformas como Dineo o Kviku, que también piden prestado dinero de plataformas P2P. Actualmente, Ibancar utiliza IUVO, Bondster y Viventor (anteriormente también Grupper).

Desde su fundación en 2017, Ibancar ha otorgado alrededor de 7.500 préstamos con un volumen de más de 22 millones de euros en total, lo que los convierte en uno de los mayores proveedores de créditos para tu coche, y parece que quieren seguir otorgando más en los próximos años.

Si necesitas comunicarte con Ibancar, ya sea por teléfono, correo electrónico o incluso WhatsApp, aquí tienes toda la información que puedas necesitar para el servicio al cliente de Ibancar:

| Nombre | Ibancar World SL |

| Tipo | Fintech |

| Dirección | Avenida Velázquez 89, portal 87, 29004 Málaga |

| Página Web | ibancar.com/ |

| info@ibancar.com | |

| Teléfono | 952 864 645 |

| 913 247 400 | |

| Horarios | Lun–Vie 09:00–20:00, Sáb 10:00–14:00 |

| Social Media | Twitter |

| Soporte en inglés | No |

| Especialidad | No disponible |

| Registro mercantil | C.I.F.: B93145001 |

| Miembro de AEMIP | No |

Preguntas frecuentes sobre Ibancar

Para un importe solicitado de 6.000 €, el importe financiado es 6.300 € que incluye una comisión financiada de 300 € reembolsable en 36 cuotas mensuales de 230.70 € (amortización francesa). TAE: 29.77%, TIN: 19.80%. Importe de los intereses: 2005.34 €. Coste total del préstamo: 2305.34 €. Importe total adeudado: 8305.34 €.

Empecemos diciendo que Ibancar es más barato que 1) la venta y el arrendamiento posterior, es comparable a 2) los minicréditos, es más caro que 3) el préstamo personal y, en general, es muy caro.

Para mostrarte cuánto puede costar un préstamo, hicimos tres ejemplos. En la línea superior, ves el dinero que recibes (monto del préstamo) y debajo hemos calculado lo que tendrás que pagar en total después de 12 meses, 24 meses o 36 meses, dependiendo de lo que elijas.

Como puedes ver, ¡esto es realmente caro, muy rápido! Especialmente si eliges un plazo más largo (¡24 y especialmente 36 meses!), debes tener mucho cuidado.

Como ejemplo horrible: si solicitas un préstamo de 5.000 euros durante 36 meses con la TAE máxima posible del 120%, ¡entonces en total tendrás que pagar 13.500 euros! Por favor, ten en cuenta qué contrato deseas firmar.

Dado que has utilizado tu coche como garantía, técnicamente Ibancar tiene derecho a embargar tu coche y venderlo para saldar las deudas pendientes. Aproximadamente 1 de cada 15 préstamos tiene problemas y no puede pagarse, en cuyo caso Ibancar embarga el coche e intenta venderlo.

Del monto vendido, Ibancar puede incurrir en otro costo por el manejo de la venta, pero cualquier cantidad que exceda el valor de tu préstamo te será reembolsada. Supongamos que has utilizado un coche que vale 5.000 euros, has sacado 2.500 euros con Ibancar y ahora no puedes pagar. Si Ibancar vende el coche por 4.000 euros, pueden tomar 2.500 para ellos, luego extraer algunas tarifas (por ejemplo: 500 euros), lo que dejará 1.000 euros que deben reembolsarte directamente. Tu préstamo se liquidará, pero por supuesto, tu coche también habrá desaparecido.

Sí, puedes pagar el préstamo en Ibancar en cualquier momento que desees. Solo ten en cuenta que si pagas anticipadamente, deberás pagar una tarifa del 1% del monto pendiente del préstamo.

¿Cuál es tu opinión sobre Ibancar? ¿Los has utilizado, te rechazaron, tienes deudas con ellos? ¡Por favor, comparte tu opinión y también cuéntanos cualquier cosa que podamos usar para mejorar nuestra reseña de Ibancar!