Empezando por lo primero: ¿Qué es una tarjeta de crédito y para qué sirve?

Una tarjeta de crédito es un producto muy popular en España y en Europa. Piensa que los españoles poseen alrededor de 88 millones de tarjetas de crédito según el Banco de España, y este número aumenta cada año de un 2% o 3%. La popularidad de las tarjetas de crédito se debe a varios factores. Antes de todo tenemos que mencionar la versatilidad de este producto financiero:

- una tarjeta de crédito te permite disfrutar de un crédito mensual para tus compras

- con una tarjeta de crédito vas a poder pagar tus gastos aunque no tengas el dinero actualmente, ya que tendrás que pagar la factura de tu tarjeta al final del mes

- una tarjeta de crédito te permite de tutelarte contra eventuales fraudes online y pagar en tiendas físicas y online sin problemas

Ahora bien, a menudo nuestros clientes piden una tarjeta de crédito sin saber si realmente necesitan una. Además, los que necesitan una tarjeta, no saben cómo elegir la tarjeta más adecuada para sus necesidades.

Si tú también te encuentras antes de la elección de tu tarjeta de crédito y no sabes de dónde empezar, la siguiente guía está pensada para ti.

Lee más sobre los criterios a considerar para elegir tu tarjeta de crédito, los costes a los cuales tendrás que prestar atención y los servicios adicionales que podrás considerar.

Tipos de tarjetas de crédito: charge, revolving o de lujo

El primer paso para entender que tarjeta de crédito necesitas es echar un vistazo a los tipos de tarjetas que existen en circulación. Naturalmente, hay también tarjetas de débito o tarjetas monedero pero en esta sección solo te vamos a presentar los diferentes tipos de tarjetas de crédito para que puedas elegir la tuya:

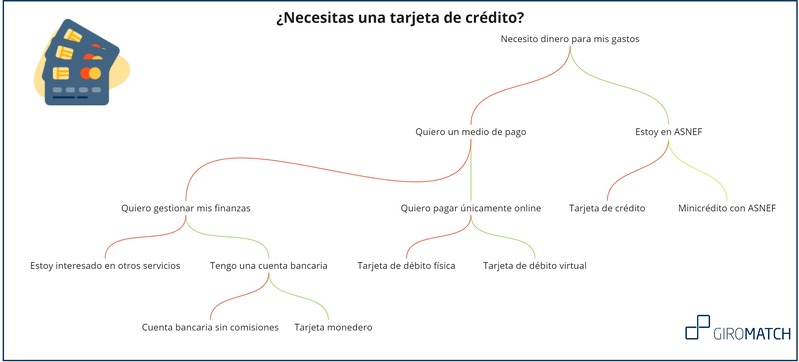

¿Necesitas dinero anticipado o ya tienes dinero en tu cuenta? La pregunta fundamental para entender si necesitas una tarjeta de crédito o otro tipo

En nuestra guía sobre las tarjetas de crédito gratis, ya hemos tratado el tema de la elección de una tarjeta de crédito. Esto porque a menudo nuestros clientes nos preguntan como elegir una tarjeta de crédito pero la verdad es que no necesariamente necesitan una.

Resumiendo, la primera y fundamental pregunta para hacerte es: necesitas dinero anticipado o tienes dinero en tu cuenta? Al necesitar dinero anticipado, entonces vale la pena averiguar cual tarjeta de crédito puede ser adecuada para ti. En la elección de tu tarjeta de crédito tendrás que considerar:

- Si estás en un fichero de morosos: tendrás que averiguar ofertas de minicréditos para morosos porque no hay proveedores que ofrezcan tarjetas de crédito en esta situación

- Si quieres la posibilidad de pagar en cuotas: averiguas los diferentes tipos de tarjetas de crédito como las tarjetas revolving

- Si estás dispuesto a pagar una comisión mensual para la utilización de la tarjeta de crédito: echa un vistazo a los costes de las tarjetas

- Cuál es tu situación económica y capacidad de pago: mira nuestra sección sobre la importancia del límite de endeudamiento

Los costes de tu tarjeta de crédito: estas son las comisiones a las cuales tienes que prestar atención

Después de haber entendido que necesitas una tarjeta de crédito y haber seleccionado la tarjeta de crédito más adecuada a tu situación, tendrás que averiguar los costes de tu tarjeta antes de elegir el banco donde entregarla.

Una tarjeta de crédito, aunque sea esponsorizada como una tarjeta de crédito gratis, puede llevar varias comisiones:

- comisión por emisión, renovación y mantenimiento de la tarjeta

- comisión por reclamación de impago

- comisión por descubierto o excedido

- comisión por cancelación anticipada

- comisión por retirada de efectivo en cajeros

- comisión por pagos o retiradas al extranjero

Para reconocer las comisiones relacionadas con tu tarjeta tendrás que echar un vistazo a los términos y condiciones de la tarjeta. Aunque sea algo aburrido, te ayudará a hacer claridad sobre el funcionamiento de tu tarjeta y evitará malas sorpresas. Alternativamente puedes leer nuestras opiniones y valoraciones o escribirnos un comentario si tendríamos que testear un producto que te gustaría probar.

Criterios de aceptación para la tarjeta de crédito y límite de endeudamiento: un análisis personal te ayudará a entender si la tarjeta es adecuada para ti

Al elegir una tarjeta de crédito es necesario que te preguntes cuánto puedes pagar y cómo están tus finanzas. Aunque pueda parecerlo, una tarjeta de crédito no es una extensión de tus finanzas, por lo tanto tienes que tener la posibilidad económica para pagar tus gastos al final del mes.

Además, los criterios para la concesión de una tarjeta de crédito son generalmente bastante estrictos. A menudo los proveedores de tarjetas requieren:

- una edad mínima entre 18 y 21 años

- ingresos mínimos regulares (mayores de 500€)

- un buen historial crediticio, es decir que no tienes que estar en ASNEF

- suficiente capacidad de endeudamiento (ósea que tus ingresos deben superar tus gastos)

Para cumplir con los requisitos de los demás proveedores de tarjetas de crédito, deberás saber cómo administrar tu dinero, conocer tu límite de pagos y considerar las consecuencias de usar una tarjeta de crédito

Cómo una tarjeta de crédito puede influenciar tu historial crediticio

El historial crediticio es el pasaporte de tu vida financiera, registra tu comportamiento de pagos, eventuales deudas y hábitos de devolución del dinero. Por lo tanto, el elegir si pedir una tarjeta de crédito considera que el utilizo de la misma influenciará tu historial crediticio.

Esto es completamente normal y no significa que tu banco te registrará a registros de moroso: en la mayoría de los casos una tarjeta de crédito hasta demuestra tu capacidad de pago, lo que es positivo para tu historial crediticio.

Solo en el caso de que siempre lleves atrasos en el pago de las facturas de tu tarjeta o que no tengas el dinero en tu banco al final del mes, el banco procederá a reclamar tu comportamiento crediticio ante los registros de insolvencia. Naturalmente después de haberte avisado.

Los servicios adicionales de las tarjetas de crédito: cuando seguros y cashback te permiten mejorar tu vida financiera

Como vimos anteriormente, hay varios emisores de tarjetas que ofrecen servicios y beneficios adicionales. Además de las tarjetas de lujo, también se pueden obtener beneficios con tarjetas clásicas. Algunos de los aspectos que puedes tener en consideración al elegir tu tarjeta son:

- Seguro de compra

- Seguro médico en el extranjero

- Posibilidad de pedir tarjetas adicionales

- Posibilidad de ganar cashback

- Acceso a descuentos y promociones

Tarjetas de lujo: cuando tu tarjeta se vuelve un estilo de vida

En los últimos años muchas empresas disfrutaron de las soluciones white label para lanzar tarjetas personalizadas con su nombre y con los beneficios que quieren ofrecer a sus clientes: las tarjetas de crédito de Iberia, por ejemplo, te permiten recolectar avios por cada euro gastado. La tarjeta de American Express Mélia Rewards Gold te permite colectar puntos para estadía en hoteles de lujo. Otro ejemplo es la tarjeta Groupon de Bankinter con la cual obtienes cashback en tus compras.

Las tarjetas de crédito de lujo son llamadas así porque generalmente llevan costes más altos que una tarjeta de crédito clásica. Sin embargo, si eres cliente frecuente de alguna tienda o servicio específico vale la pena echar un vistazo a las ofertas que te reservan como cliente habitual.

Cómo elegir tu tarjeta de crédito: preguntas frecuentes

Hay varios criterios para considerar al elegir un producto financiero. Antes de todo, tienes que preguntarte si necesitas una tarjeta de crédito o si una de débito sería suficiente. Luego puedes considerar:

- Qué tipo de tarjeta de crédito quieres solicitar

- Qué costes estás dispuesto a pagar mensualmente y durante la utilización de la tarjeta

- Qué servicios adicionales te gustaría que tu tarjeta tenga

- Cuál es tu límite de endeudamiento y situación económica

Una tarjeta de crédito es un producto financiero que te permite gastar dinero que no necesariamente tienes que poseer en el momento de la compra. Al solicitar y obtener una tarjeta de crédito:

- obtendrás un límite de crédito mensual que es

- un importe de dinero que tu banco anticipará mensualmente para ti

- al final del mes tendrás que tener en tu cuenta el dinero que gastaste porque este será adeudado desde la misma

Es importante que te confrontes con las razones detrás de la solicitud de una tarjeta de crédito para entender si realmente necesitas una. Por ejemplo, si solo quieres efectuar pagos online o pagar al exterior sin comisiones, puedes solicitar una tarjeta de débito apta para viajar o hasta una tarjeta monedero single-use para comprar online. Sin embargo, si necesitas un instrumento de financiación o una manera para dividir tus gastos en cuotas y pagarlos durante un período de tiempo, una tarjeta de crédito puede ser útil para ti.