Capacidad de endeudamiento: Qué es, para qué sirve y cómo calcularla

Talvez ya hayas pedido algún préstamo, sea este un minicrédito o una hipoteca, y tu solicitud fue rechazada. Como ya hemos explicado en nuestra guía, no siempre la negación de un crédito se debe a tu presencia en ASNEF. En general, los bancos miran tus finanzas y calculan cuánto puedes permitirte de pedir en financiación. Concretamente los bancos miran cuanto dinero te queda al final del mes y, en base a sus modelos de riesgo, deciden si concederte un préstamo o no.

Este análisis es formalmente conocido como el cálculo de tu capacidad de endeudamiento. Si ya sabes como administrar tus finanzas, es decir que ya eres familiar con el concepto de compilación de un presupuesto mensual y tienes a miente una cifra concreta al pensar en tus gastos y ingresos, entonces puede ser que calcular tu capacidad de endeudamiento no sea una sorpresa. Sin embargo, muchas veces tendemos a sobreestimar nuestra capacidad de pago.

En el siguiente artículo, GIROMATCH te explica:

- Qué es la capacidad de endeudamiento y cómo calcularla

- Para qué sirve tu capacidad de endeudamiento

- Qué hacer si sobrepasaste tu capacidad de endeudamiento

Sigue leyendo para obtener más información o cuéntanos tu experiencia en los comentarios.

¿Qué es la capacidad de endeudamiento? Aprende a calcular que importe de préstamo puedes pedir

Antes de empezar con las matemáticas, es útil pensar en las palabras que usamos para definir este concepto:

- Capacidad: es algo que tu puedes hacer

- De endeudamiento; o, mejor dicho, de contraer deudas

Es decir que tu capacidad de endeudamiento describe el importe de deudas que puedes permitirte pagar durante un mes. Imagina que quieres pedir un préstamo para pagar en cuotas de 200 euros por mes. Lamentablemente, cada mes solo te quedan 50 euros después de haber pagado tus recibos: esto significa que tu capacidad de endeudamiento no es suficiente para el préstamo que quieres pedir.

De consecuencia, este importe revela el eventual importe de las cuotas de tu crédito que tú, o tú y tu pareja juntos, pueden pagar sin sobreendeudarse de manera irresponsable.

Es decir que al calcular concretamente cuanto ganamos y cuánto gastamos en base mensual, vamos a ver cuánto nos queda para poder asumir un préstamo sin poner en riesgo nuestra situación económica.

Aunque en este artículo nos enfocamos en entregar una guía para nuestros consumidores, es decir para personas físicas, la capacidad de endeudamiento puede ser calculada también para una persona jurídica, es decir una empresa.

¿Para qué sirve calcular la capacidad de endeudamiento?

- A la vez de pedir un préstamo: sea que se trate de un minicrédito o de un préstamo con un importe mayor, siempre tendrás que devolver las cuotas de tu préstamo mensualmente. Tu capacidad de endeudamiento te ayudará a saber cuánto puedes pagar mensualmente.

- A la vez de pedir tu hipoteca: pedir un hipoteca es un paso importante en la vida de muchos, siendo que este tipo de préstamos se extiende por un período de tiempo muy largo, tienes que saber calcular tu capacidad de endeudamiento a largo plazo, es decir también tienes que considerar eventuales gastos futuros (como por ejemplo, los de un eventual coche que quieres comprar)

- A la vez de contratar préstamos entre particulares con tu familiares: aunque los préstamos entre particulares puedan parecer más flexibles que los préstamos tradicionales, en realidad siempre están regulados por un contrato de préstamo y, al pedir uno, tienes que saber el importe que podrás pagar a tus prestamistas en el largo plazo.

Estas tres son situaciones donde calcular tu capacidad de endeudamiento es necesario para que tus finanzas sigan saludables. Sin embargo, calcularla es un buen hábito que todos tendríamos que tener. En general, saber cuánto podrías pedir de financiación es algo útil para la salud de tus finanzas y es buena parte de saber cómo administrar tu dinero. Además, llevar un análisis de tus finanzas regularmente te permite mantener un historial crediticio limpio.

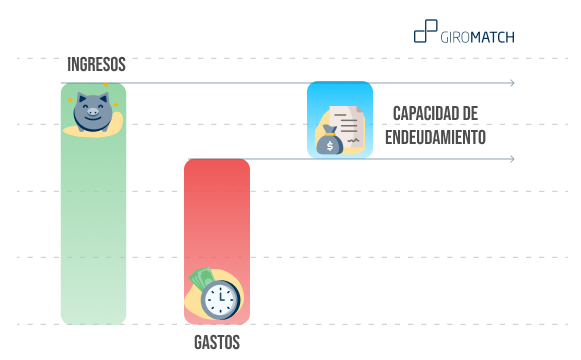

Ejemplo práctico y fórmula para calcular tu capacidad de endeudamiento: ¿Cuánto puedes pedir en financiación?

Compilar un presupuesto mensual representa el primer paso para poder identificar tu capacidad de endeudamiento. El presupuesto mensual es un instrumento útil para administrar tu dinero y es un hábito que todos tendríamos que tener, sin considerar si queremos pedir un préstamo o no.

Ahora bien, teniendo en cuenta tus ingresos y gastos mensuales, la fórmula para calcular tu capacidad de endeudamiento es la siguiente:

Capacidad de endeudamiento = (Ingresos – Gastos) * 0,35

A continuación encuentras un ejemplo concreto:

Primer paso: Calcula tus ingresos

En el siguiente ejemplo hemos pedido los datos a uno de nuestros clientes para demostrarte como hacer el calculo de manera simple. El primer paso para calcular tu capacidad de endeudamiento es calcular todos tus ingresos:

Segundo paso: Saca tus gastos de tus ingresos

En el segundo paso, tienes que sustraer tus gastos totales de tus ingresos:

Tercer paso: Calcula tu capacidad de endeudamiento con lo que te queda

Ahora bien, calculaste unos ingresos para 1.400,-€ y unos gastos para 1.075,-€. Después de haber sacado tus gastos de tus ingresos te quedan 325,.€. El último paso para calcular tu capacidad de endeudamiento es multiplicar este número por tres:

En este ejemplo ficticio, nuestro cliente Marcos tiene una capacidad de endeudamiento que asciende a 113,75€. Esto significa que al momento de pedir un préstamo, Marcos tendría que negociar cuotas hasta max. 113,75€ para no sobreendeudarse. Idealmente siempre se puede negociar una extensión del plazo de devolución del préstamo face a una disminución del importe a pagar mensualmente.

¿Qué pasa si no respetas tu capacidad de endeudamiento? Los riesgos que surgen al no prestar atención a tus finanzas

Como explicado en los párrafos anteriores, calcular tu capacidad de endeudamiento es un instrumento muy útil a la hora de pedir financiación. De hecho, al no calcular tu capacidad de endeudamiento puedes sobreendeudarte, es decir que puedes asumir préstamos de cantidades mayores de las que puedes devolver con tus medios.

Concretamente, al sobrepasar tu capacidad de endeudamiento:

- Corres el riesgo de no poder pagar tu deuda y ser registrado en un fichero de morosos por parte de la entidad financiera que te concedió el préstamo, empeorando tu historial crediticio

- Corres el riesgo de no lograr pagar tus gastos por falta de liquidez mensual

- Corres el riesgo de tener que recurrir a otra deuda para consolidar la presente: el sobre endeudamiento lleva a menudo la incapacidad de hacer frente a todos los pagos atrasados y la registración en un fichero de morosos

¿Qué hacer si ya superaste tu capacidad de endeudamiento?

Superar la capacidad de endeudamiento es algo que puede pasar a todos. En particular, hay algunas situaciones que puedes prever y otros imprevistos que no podías calcular:

- Te acabas de enterar del concepto de capacidad de endeudamiento y ya estás en una situación de sobreendeudamiento, es decir que ya pediste créditos con importes mayores que los que puedes pagar

- Tu situación financiera sufrió un cambio drástico desde el momento en que calculaste tu capacidad de endeudamiento y pediste tu préstamo (perdiste tu trabajo, dejaste tu pareja..)

- Ignoraste tu capacidad de endeudamiento en primer lugar y ahora estás arrepentido

Los consejos de GIROMATCH para quien superó su capacidad de endeudamiento

Si te encuentras en una de las tres situaciones, GIROMATCH preparó algunos consejos para ti. Recuerda que el primer paso para repristinar tu capacidad financiera es siempre analizar tus finanzas e intentar mejorar tu situación económica con tus propios medios. Solo en casos extremos tendrás que recorrer a financiación externa:

- Compila un presupuesto mensual para controlar tus finanzas: esto te ayudará a tener una imagen clara de tu situación financiera

- Revisa tus gastos y corta los gastos fijos innecesarios o los gastos variables con la posición mayor: así tendrás más dinero disponible para pagar tus deudas

- Negocia nuevas condiciones para tu préstamo: considera cuánto tienes que pagar por mes, pide una disminución de las cuotas del préstamo face a un aumento de la duración demostrando que tienes la capacidad para pagar lo que estás negociando

- Intenta aumentar tus ingresos de forma sencilla: puedes dedicarte a algún trabajo online o ayudar a alguien que lo necesites con tus capacidades. Hay varias plataformas para freelancers que te permiten trabajar desde casa a proyectos de diferentes tamaño

- Usa tus propios medios: para aumentar tus ingresos también puedes pensar ofrecer tu coche para programas de car sharing o cuidar las mascotas de alguien, cualquier opción sencilla y regulada te permitirá ganar un poco más de liquidez durante los meses que lo necesites

Lo que no tendrías que hacer es pedir otro préstamo para hacer frente a lo que tienes que pagar. Aunque pueda parecer una opción viable en el corto plazo, en el largo plazo acabas por pagar más en la mayoría de los casos. Si necesitas liquidez la vía más rápida es aumentar tus ingresos.

Tips and tricks para mejorar tu perfil financiero

GIROMATCH es tu ayudante financiero. Además de ofrecer créditos y préstamos preparamos regularmente guías para que nuestros clientes se puedan acercar al mundo de las finanzas de manera sencilla.

Lee nuestras guías sobre como administrar el dinero y mejorar tu historial crediticio:

- Aprende a compilar un presupuesto mensual para ti o en pareja

- Aprende que es tu historial crediticio y las consecuencias de tener un mal perfil financiero

- Lee sobre cómo mejorar tu situación económica

Preguntas frecuentes

Tu capacidad de endeudamiento es la capacidad de asumir deudas y de pagar un determinado importe cada mes. De hecho, te revela el eventual importe de las cuotas de tu crédito que tú, o tú y tu pareja juntos, pueden pagar sin sobreendeudarse de manera irresponsable.

Concretamente, con capacidad de endeudamiento nos referimos al cálculo del porcentaje de nuestros ingresos que podemos destinar para pagar las cuotas de una financiación.

El cálculo de la capacidad de endeudamiento es muy sencillo:

- Compila tu presupuesto mensual

- Sustrae tus gastos a tus ingresos

- Multiplica el valor obtenido por 0,35

Capacidad de endeudamiento = Ingresos – Gastos * 0,35

En teoría, siempre es útil que calcules tu capacidad de endeudamiento, esto se debe a que para administrar tus finanzas de manera responsable, tendrías que analizar regularmente tus gastos y tus ingresos.

Sin embargo, hay tres situaciones donde calcular la capacidad de endeudamiento es necesario para que no te sobreendeudes:

- Al pedir un préstamo

- Al pedir una hipoteca

- Al pedir un préstamo entre particulares

Además, puedes calcular tu capacidad de endeudamiento mensual al usar tu tarjeta de crédito para evitar gastar más de lo que puedes devolver.