iwoca Kredit für Selbstständige, Unternehmer und Kleingewerbe

iwoca steht für „instant working capital” – sofortiges Betriebskapital. Das Fintech-Unternehmen mit Ursprüngen in London ist seit 2015 auch in Deutschland aktiv und bietet Selbstständigen, Freiberuflern und KMUs Kredite von 1.000 bis 500.000 Euro. Das Besondere: Ein flexibles Kreditlinien-Modell mit bonitätsabhängigen Zinsen (1 % – 2,99 % p.m.), ein schneller Online-Antrag und automatisierte Entscheidungen in Sekunden für Beträge bis 15.000 Euro.

Wir haben das Produktangebot von iwoca im Frühjahr 2026 erneut getestet und zeigen Dir, was sich seit unserem letzten Review geändert hat – neue Zinsstruktur, angepasste Voraussetzungen und ob sich der iwoca Kredit für Dich lohnt.

iwoca auf einen Blick

iwoca auf einen Blick

| Kreditbetrag | 1.000,00 € - 500.000,00 € |

| Laufzeit | 1 - 60 Monate |

| Zinsen | 10.02% bis 13.47% eff. p.a. |

| 2/3-Zins | 13.47% eff. p.a.* |

| Besonderheiten |

|

| Voraussetzungen |

|

§ 6a PAngV repr. Bsp.: Eff. Jahreszins 13,47%, geb. Sollzins 2,00% p.m., Nettokreditbetrag 10.000 €, Laufzeit 1 Jahr, monatlihe Tilgung der Kreditlinie, Gesamtkosten 10.701,39 €, Bonität vorausgesetzt. Darlehensgeber: Fidor Bank AG

Unsere iwoca Erfahrungen und Testergebnis

- Flexible, revolvierende Kreditlinie von 1.000 Euro bis zu 500.000 Euro

- Kreditentscheidung und Auszahlung innerhalb 24 Stunden

- Zinsen ab 1% monatlich auf den ausstehenden Betrag — abhängig von der Bonität

- Hohe Flexibilität — Kunden zahlen nur auf den in Anspruch genommenen Betrag bei flexibler Rückzahlung

- Keine dinglichen Sicherheiten notwendig

- Neu: Bis zu 3 Monate tilgungsfreie Zeit möglich

Unser Gesamturteil: 4,5 von 5 Sternen. iwoca bleibt einer der besten Anbieter für Unternehmenskredite in Deutschland – vor allem für Selbstständige und KMUs, die schnellen Zugang zu flexiblem Kapital brauchen. Die Einzelbewertungen im Detail:

- Chance auf Abschluss: 4,5/5 – Solange Du die Grundvoraussetzungen erfüllst (22.000 € Umsatz, kein hartes SCHUFA-Negativmerkmal), stehen die Chancen gut.

- Schnelligkeit: 5/5 – Automatisierte Entscheidung in Sekunden für Beträge bis 15.000 €. Größere Summen: Entscheidung in 24h, Auszahlung in 48h.

- Service: 4,5/5 – Telefonischer Support Mo–Fr 08:00–18:00 Uhr, dazu persönliche Ansprechpartner für größere Kreditvolumen.

- Kosten: 3,5/5 – Die Zinsspanne von 1 % bis 2,99 % p.m. ist flexibler als zuvor. Gute Bonitäten profitieren deutlich – aber der obere Rand ist teurer als bei einer klassischen Bankfinanzierung.

Externe Bestätigung: Auf Trustpilot kommt iwoca auf 4,9 von 5 Sternen bei über 3.000 Bewertungen – ein herausragender Wert im Bereich Unternehmensfinanzierung.

Was sind die Voraussetzungen für einen iwoca Kredit?

iwoca stellt klare Grundanforderungen an Kreditnehmer. Das maximale genehmigte Kreditvolumen liegt in der Regel bei 10–15 % des Jahresumsatzes.

Mindestkriterien für die Beantragung bei iwoca

- Mehr als 22.000 Euro Jahresumsatz

- Mindestens seit 2 Monaten operativ tätig

- Unternehmenssitz in Deutschland

- Crefo-Score (Creditreform) besser als 333

- Keine harten negativen SCHUFA-Merkmale

Gut zu wissen: iwoca nutzt eine Kombination verschiedener Faktoren für die Kreditentscheidung. Neben SCHUFA und Crefo-Score fließen auch Kontoumsätze, Branche und Geschäftsentwicklung ein. Eine gute Ertragssituation kann einzelne schwächere Punkte ausgleichen.

Positiv für die Kreditentscheidung

- Gute Crefo-/SCHUFA-Werte

- Stabile Kontoumsätze

- Lang etabliertes Unternehmen

- Gute Nettomarge

- Bestätigte Aufträge oder Bestellungen

- Diversifizierter Kundenstamm

- Stabile oder wachsende Umsatzentwicklung

Negativ für die Kreditentscheidung

- Schwache Crefo-/SCHUFA-Werte

- Volatile Kontoumsätze

- Hohe oder kurzfristige Verschuldung

- Pfändungen

- Vermehrte Rücklastschriften

- Niedrige oder negative Margen

- Hohes Branchenrisiko

iwoca Kredit beantragen: So funktioniert der Antrag

Die Beantragung läuft komplett online. Je nach Kreditsumme ist sogar eine Sofortzusage in Sekunden möglich – das macht iwoca zu einem der schnellsten Anbieter für Kredite für Selbstständige.

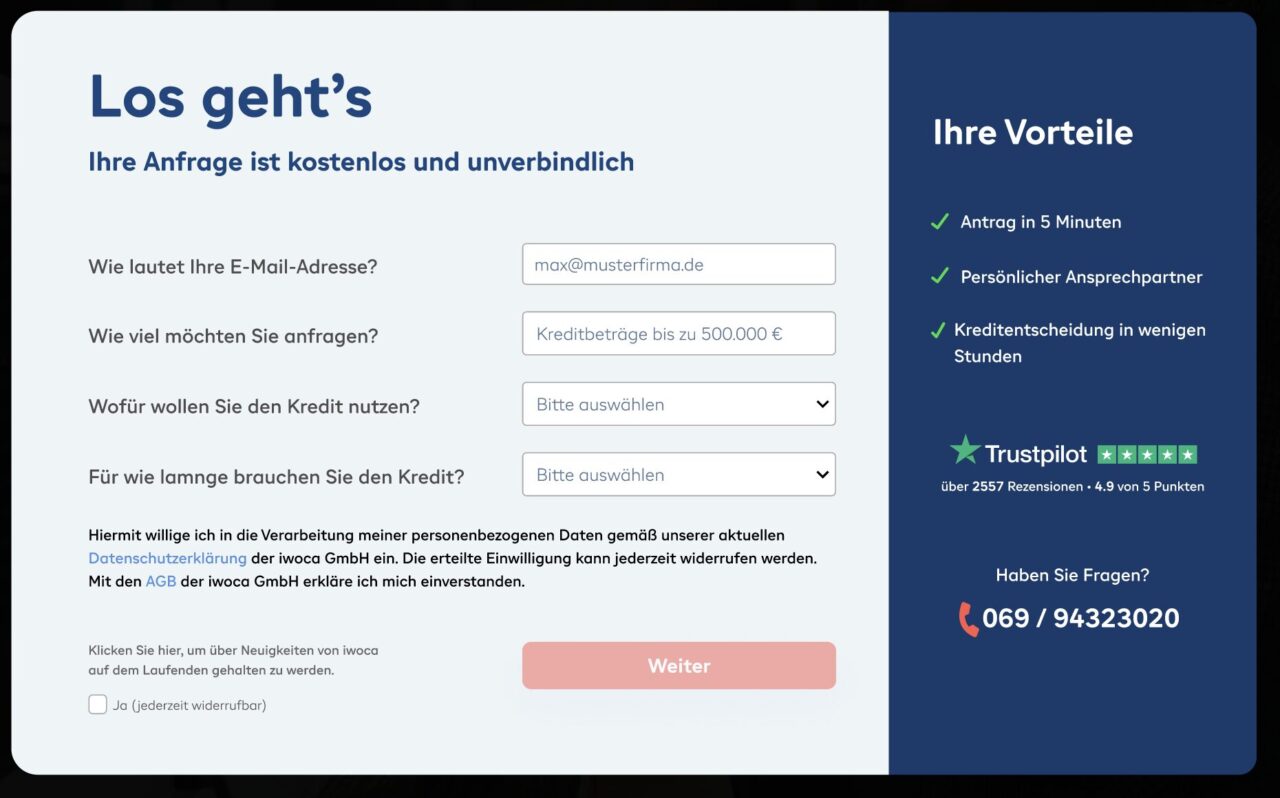

Schritt 1: Allgemeine Infos

E-Mail-Adresse, gewünschte Kreditsumme, Verwendungszweck und Kreditlaufzeit eingeben. Dauert weniger als 2 Minuten.

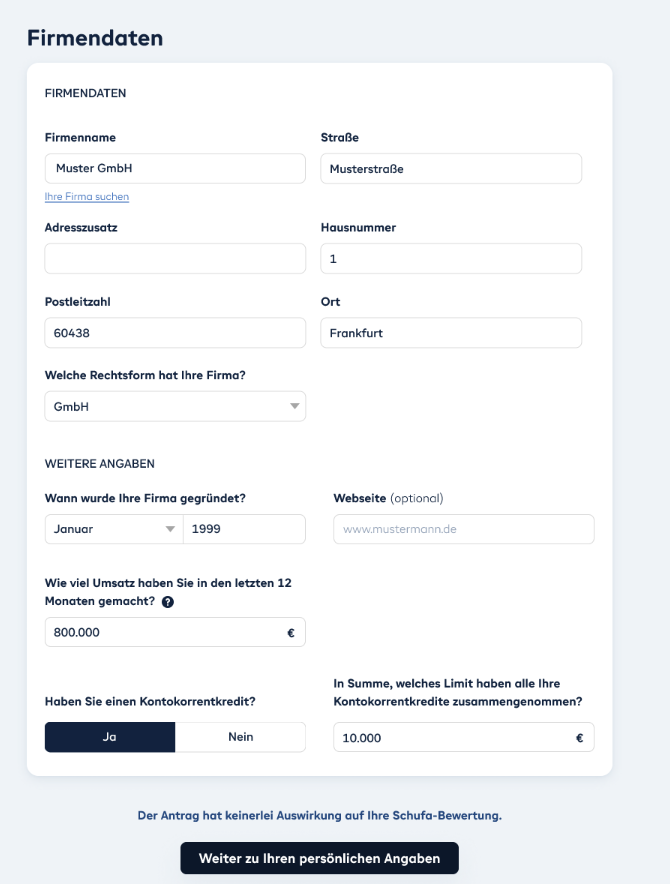

Schritt 2: Firmendaten und Tätigkeit

Angaben zu Deinem Unternehmen: Rechtsform, Branche, Firmendaten. iwoca prüft automatisch im Hintergrund Crefo und SCHUFA.

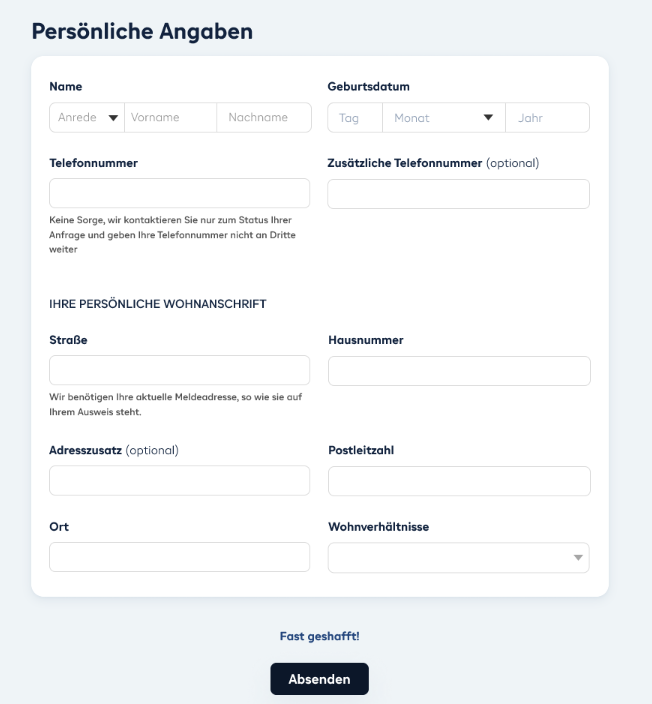

Schritt 3: Persönliche Angaben und Entscheidung

Angaben zum Inhaber oder Geschäftsführer. Für Beträge bis 15.000 € erfolgt hier oft eine automatisierte Entscheidung in Sekunden. Bei höheren Summen wird nach Unterlagen gefragt.

Benötigte Unterlagen je nach Kreditsumme

Bis 15.000 Euro

- Ausweiskopien aller Antragsteller

- Kontoauszüge der letzten 90 Tage (in Einzelfällen)

Bis 50.000 Euro

- Kontoauszüge der letzten 90 Tage

- Aktuelle BWA

Bis 500.000 Euro

- Kontoauszüge der letzten 90 Tage

- BWA und SuSa-Listen der letzten beiden Geschäftsjahre

- Aktuelle BWA und SuSa (nicht älter als 4 Monate)

- Jahresabschluss

Auszahlung: Bei automatisierten Entscheidungen (bis 15.000 €) kann das Geld noch am selben Tag auf Deinem Konto sein. Für größere Beträge dauert die Entscheidung bis zu 24 Stunden, die Auszahlung erfolgt innerhalb von 48 Stunden. Die Rückzahlung erfolgt wöchentlich, jeweils donnerstags.

Vorteile und Nachteile von iwoca

Vorteile

- Flexible, revolvierende Kreditlinie bis 500.000 €

- Automatisierte Kreditentscheidung in Sekunden (bis 15.000 €)

- Keine dinglichen Sicherheiten erforderlich

- Bis zu 3 Monate tilgungsfreie Zeit

- Kostenlose vorzeitige Rückzahlung jederzeit möglich

- Online-Abschluss mit minimaler Dokumentation

- Herausragende Trustpilot-Bewertung: 4,9/5 (3.000+ Reviews)

Nachteile

- Höhere Zinsen als beim klassischen Bankkredit (1 % – 2,99 % p.m.)

- Nur für Gewerbetreibende, Selbstständige und KMUs

- Harte SCHUFA-Negativmerkmale führen zur Ablehnung

- Crefo-Score muss besser als 333 sein

Kosten und Gebühren: Die aktuelle Zinsstruktur 2026

Die größte Änderung gegenüber früheren iwoca-Konditionen: Die Zinsen richten sich jetzt nach Deiner Bonität, nicht mehr nach der Kreditsumme. Das bedeutet: Gute Bonitäten zahlen deutlich weniger als zuvor.

Wichtig: Du zahlst Zinsen nur auf den tatsächlich in Anspruch genommenen Betrag. Wenn Du eine Kreditlinie von 50.000 € hast, aber nur 10.000 € nutzt, zahlst Du nur auf die 10.000 €. Das macht die Kreditlinie besonders flexibel für saisonale Schwankungen oder kurzfristige Liquiditätsengpässe.

Tipp von GIROMATCH

Nutze die Kreditlinie strategisch: Ziehe nur den Betrag, den Du tatsächlich brauchst, und zahle schnell zurück. So hältst Du die Finanzierungskosten niedrig – auch bei einem höheren Zinssatz als bei der Hausbank.

iwoca und SCHUFA: Was Du wissen musst

Für viele Selbstständige ist die SCHUFA ein heikles Thema. Hier die gute Nachricht: iwoca geht pragmatisch damit um.

- Konditionsanfrage = SCHUFA-neutral: Die Anfrage bei iwoca ist eine Konditionsanfrage und hat keinen Einfluss auf Deinen SCHUFA-Score. Du kannst also unverbindlich prüfen, ob und zu welchen Konditionen Du einen Kredit bekommst.

- Harte Negativmerkmale = Ablehnung: Bei harten negativen SCHUFA-Einträgen (z. B. eidesstattliche Versicherung, Insolvenz) wird der Antrag abgelehnt. Kleinere Einträge oder eine mittelmäßige Bonität sind dagegen kein automatisches Ausschlusskriterium.

- Crefo-Score wird ebenfalls geprüft: Neben der SCHUFA prüft iwoca auch Deinen Creditreform-Score. Dieser muss besser als 333 sein.

Hast Du harte negative SCHUFA-Einträge? Dann ist iwoca leider nicht die richtige Option. Schau Dir stattdessen unsere Übersicht zu Krediten trotz negativer SCHUFA an – dort findest Du Alternativen, die auch in schwierigeren Situationen helfen können.

Wofür kann die Kreditlinie genutzt werden?

Die iwoca Kreditlinie ist flexibel einsetzbar. Typische Verwendungszwecke:

- Liquiditätssteuerung – Engpässe überbrücken, z. B. zwischen Rechnungsstellung und Zahlungseingang

- Wareneinkauf – Vorfinanzierung von Bestellungen oder Skontonutzung

- Saisonale Schwankungen – Ruhephasen finanziell überbrücken

- Wachstumsfinanzierung – Investitionen in Marketing, Personal oder Ausstattung

- Laufende Kreditlinie – Revolving-Kredit mit flexibler Inanspruchnahme und Rückzahlung

Das Besondere am Revolving-Modell: Du kannst zurückgezahlte Beträge jederzeit wieder abrufen, ohne einen neuen Antrag stellen zu müssen. Das unterscheidet iwoca von einem klassischen Ratenkredit.

iwoca Erfahrungen: Was steckt hinter dem Anbieter?

| Name | iwoca Deutschland GmbH |

| Typ | Fintech |

| Adresse | Kaiserhofstr. 13, 60313 Frankfurt am Main |

| Webseite | iwoca.de |

| support@iwoca.de | |

| Telefon | 069 9432 3020 |

| Nicht hinterlegt | |

| Servicezeiten | Mo–Fr 08:00–18:00 |

| Social Media | Instagram |

| Englischer Support | Nein |

| Spezialisierung | Nicht hinterlegt |

| Handelsregister | HRB 100833 Frankfurt am Main |

| AEMIP-Mitglied | Nein |

iwoca wurde 2012 in London gegründet und ist seit ca. 2015 in Deutschland aktiv. Aktuell beschäftigt das Unternehmen mehr als 600 Mitarbeiter und hat nach eigenen Angaben über 70.000 kleine und mittlere Unternehmen finanziert. Der deutsche Standort befindet sich in der Kaiserhofstraße 13 in Frankfurt am Main.

Gründer und heutiger CEO bzw. CIO sind weiterhin James Dear und Christoph Rieche, der gleichzeitig die deutsche Tochtergesellschaft iwoca Deutschland GmbH leitet. Das Kreditangebot für Firmenkredite konzentriert sich aktuell auf Großbritannien und Deutschland.

iwoca ist kein Kreditinstitut nach dem Kreditwesengesetz (KWG), sondern eine Online-Kreditplattform. Die für die Kreditvergabe notwendige Banklizenz wird über spezialisierte Finanzinstitute bereitgestellt.

iwoca Alternativen: Welche Anbieter gibt es noch?

iwoca ist nicht die einzige Option für Kredite für Selbstständige. Je nach Deiner Situation kann ein anderer Anbieter besser passen:

Einen umfassenden Überblick findest Du in unserem Firmenkredit-Vergleich. Brauchst Du eine schnelle, flexible Lösung ohne Sicherheiten? Dann bleibt iwoca die erste Wahl. Hast Du Zeit und gute Bonität, lohnt sich der Gang zur Hausbank oder ein KfW-Kredit.

Fazit: Erfahrungen mit dem iwoca Kredit

iwoca bietet eine moderne, volldigitale Plattform für die Verwaltung der Kreditlinie. Der Antragsprozess läuft vollständig online ab – von der Kontoeröffnung bis zur Auszahlung. Das Dashboard ist übersichtlich und erlaubt die einfache Steuerung von Entnahmen, Rückzahlungen und der verfügbaren Kreditlinie. Die Integration mit Buchhaltungstools wie Lexware läuft nahtlos.

Kundenbewertungen auf Trustpilot (4,9 von 5 bei über 3.000 Bewertungen) loben durchgehend die Benutzerfreundlichkeit und den reibungslosen Antragsprozess. Eine native Mobile-App fehlt bisher, was für die meisten Geschäftskunden jedoch kaum ein Hindernis darstellt.

iwoca gehört in puncto Schnelligkeit zur Spitzengruppe im Bereich Unternehmensfinanzierung. Für Kreditbeträge bis 15.000 € erfolgen Kreditentscheidungen vollautomatisch – teilweise innerhalb von Sekunden, ohne dass Unterlagen hochgeladen werden müssen. Für größere Beträge liegt die Entscheidungszeit in der Regel unter 24 Stunden.

Die Auszahlung erfolgt nach Zusage innerhalb von 24 bis 48 Stunden auf das Geschäftskonto. Damit ist iwoca insbesondere für kurzfristigen Liquiditätsbedarf eine der schnellsten Optionen auf dem deutschen Markt – klar besser als jede Hausbank.

Der Kundenservice von iwoca ist telefonisch unter 069 9432 3020 und per E-Mail montags bis freitags von 08:00 bis 18:00 Uhr erreichbar, ergänzt durch einen Website-Chat für schnelle Rückfragen. Die Reaktionszeiten sind kurz – Trustpilot-Rezensionen (4,9/5 bei über 3.000 Bewertungen) heben regelmäßig die persönliche und kompetente Betreuung hervor.

Kunden loben besonders die fachkundige Unterstützung bei der Dokumenteneinreichung und die schnelle Klärung von Rückfragen. Ein 24/7-Support ist nicht verfügbar – für Selbstständige, die außerhalb der Geschäftszeiten Unterstützung benötigen, ein kleiner Nachteil.

1% bis 2,99% Zinsen monatlich auf den ausstehenden Kreditbetrag – abhängig von der Bonität des Unternehmens. Die Bandbreite ist beträchtlich: Gut aufgestellte Unternehmen zahlen vergleichsweise wenig, schwächere Bonitäten zahlen spürbar mehr. Keine weiteren Gebühren oder Bereitstellungsprovisionen – die monatlichen Zinsen sind die einzige Kostenkomponente.

Im Vergleich zu klassischen Bankkrediten sind die Zinsen überdurchschnittlich hoch. Die Flexibilität, Schnelligkeit und der fehlende Sicherheitenbedarf rechtfertigen einen Aufpreis – aber nicht unbegrenzt. Wer die Kreditlinie aktiv und nicht dauerhaft voll ausschöpft, kann die Kosten deutlich reduzieren.

iwoca bleibt auch 2026 eine der besten Optionen für Selbstständige und KMUs, die schnellen und flexiblen Zugang zu Betriebskapital brauchen. Die neue bonitätsabhängige Zinsstruktur (1 % – 2,99 % p.m.) ist ein Fortschritt: Gute Bonitäten zahlen weniger als mit dem alten Pauschalzins. Die automatisierte Entscheidung für Beträge bis 15.000 € und die tilgungsfreie Zeit von bis zu 3 Monaten sind echte Verbesserungen.

Für wen ist iwoca ideal? Etablierte Selbstständige und Kleinunternehmer mit mindestens 22.000 € Jahresumsatz und ohne harte SCHUFA-Negativmerkmale, die schnell und unkompliziert Kapital brauchen – ohne den Papierkrieg einer Bankfinanzierung.

Weniger geeignet ist iwoca für: ganz frische Unternehmen (unter 2 Monate), Gründer ohne Umsatzhistorie oder Selbstständige mit harten negativen SCHUFA- oder Crefo-Einträgen. Für diese Fälle lohnt ein Blick auf unseren Kredit ohne Einkommensnachweis oder spezialisierte Alternativen.

Du möchtest Deine Optionen prüfen? Starte jetzt Deine kostenlose Anfrage bei GIROMATCH – unverbindlich und SCHUFA-neutral.

Häufige Fragen zu iwoca

Ja, iwoca ist ein seriöses Fintech-Unternehmen mit Sitz in London und einer Niederlassung in Frankfurt am Main. Seit 2012 aktiv, hat iwoca über 70.000 Unternehmen finanziert und verfügt über eine Trustpilot-Bewertung von 4,9/5 bei über 3.000 Bewertungen.

Die monatlichen Zinsen bei iwoca liegen zwischen 1 % und 2,99 % auf den ausstehenden Betrag. Der genaue Zinssatz hängt von deiner Bonität ab. Es gibt keine Bearbeitungsgebühren, und eine vorzeitige Rückzahlung ist jederzeit kostenlos möglich.

Du brauchst mindestens 22.000 Euro Jahresumsatz, musst seit mindestens 2 Monaten operativ tätig sein und einen Unternehmenssitz in Deutschland haben. Außerdem darf kein hartes SCHUFA-Negativmerkmal vorliegen und der Crefo-Score muss besser als 333 sein.

Für Beträge bis 15.000 Euro ist eine automatisierte Kreditentscheidung in Sekunden möglich. Für größere Beträge dauert die Entscheidung in der Regel bis zu 24 Stunden, die Auszahlung erfolgt innerhalb von 48 Stunden.

Nein, iwoca stellt eine Konditionsanfrage, die deinen SCHUFA-Score nicht beeinflusst. Nur bei einem tatsächlichen Vertragsabschluss wird ein Eintrag vermerkt. Harte Negativmerkmale in der SCHUFA führen allerdings zur Ablehnung.

Nein, iwoca ist ein Fintech-Unternehmen und keine Bank. Die Kreditvergabe erfolgt über spezialisierte Finanzinstitute. iwoca übernimmt die Kreditprüfung, Abwicklung und den Kundenservice.

Alternativen für Selbstständige und KMU sind unter anderem FinCompare, Funding Circle, Kapilendo und KfW-Startgeld. Jeder Anbieter hat andere Voraussetzungen und Konditionen. Einen Überblick findest du in unserem Firmenkredit-Vergleich.

Repräsentatives Beispiel & Transparenz

Repr. Bsp. gem. § 6a PAngV (Angaben von iwoca.de, Stand August 2026): Eff. Jahreszins 12,78 %, geb. Sollzins 1,9 % p.m., Nettokreditbetrag 10.000 €, Laufzeit 12 Monate, wöchentliche Tilgung, Gesamtkosten 11.278 €. Bonität vorausgesetzt. Kreditplattform: iwoca Deutschland GmbH.

Hinweis: GIROMATCH ist ein unabhängiger Kreditvermittler gemäß § 34c GewO und nicht Kreditgeber. Diese Seite enthält Affiliate-Links. Bei Abschluss über unseren Link erhalten wir eine Provision – für Dich entstehen keine zusätzlichen Kosten.