Instabank Kreditkarte – Erfahrungen und Bewertung

Als norwegische Direktbank mit digitalem Fokus hat Instabank 2025 den Schritt nach Deutschland gewagt und ihre volldigitale Kreditkarte auf den Markt gebracht. Das Fintech-Unternehmen, das bereits in Skandinavien aktiv ist, möchte deutschen Kunden ein Stück skandinavische Finanzkultur bieten. Die Instabank Kreditkarte ist dabei eine Visa-Kreditkarte, die komplett online verwaltet wird und sich an moderne Nutzer richtet, die Wert auf einfache, transparente Bankprodukte legen.

Warum ist die Instabank Kreditkarte für dich spannend? Zum einen handelt es sich um eine digitale Kreditkarte, die du vom Antrag bis zur Nutzung vollständig per Smartphone managen kannst. Zum anderen bietet sie einen außergewöhnlich hohen Kreditrahmen und gleichzeitig keine Jahresgebühr – eine Kombination, die nur wenige Karten vereinen. Hinzu kommt eine intuitive App-Steuerung für volle Kontrolle über deine Finanzen.

Leistungen & Vorteile der Instabank Mastercard

- 4.000 Euro Kreditrahmen sofort – bis zu 25.000 Euro

- Virtuelle Visa-Karte sofort nach Genehmigung einsatzbereit

- Keine Grundgebühr pro Jahr, keine SCHUFA-Abfrage

- Monatliche 10 %-Rabatte durch den exklusiven 10 %-Club

Instabank Kreditkarte auf einen Blick

| Kreditbetrag | 100,00 € - 25.000,00 € |

| Laufzeit | 1 - 120 Monate |

| Zinsen | 20.63% bis 20.63% eff. p.a. |

| 2/3-Zins | 20.63% eff. p.a.* |

| Besonderheiten |

|

| Voraussetzungen |

|

Nettodarlehensbetrag: 1 500 Euro. Sollzins (veränderlich): 18,9 % p.a. Effektiver Jahreszins: 20,63 % p.a. Laufzeit 12 Monate. Anzahl der Raten: 12. Höhe der Raten: 138. Gesamtbetrag: 1 657.

Vorteile und Nachteile von der Instabank Karte

Vorteile

- Außergewöhnlich hoher Kreditrahmen: Mit bis zu 25.000 € Verfügungsrahmen bietet Instabank einen der höchsten Kreditlimits am Markt Für dich bedeutet das maximale finanziellen Spielraum. Andere Karten liegen zum Start oft weit darunter. Natürlich bekommst du nicht automatisch 25k, aber wenn deine Bonität top ist, hast du die Chance auf einen entsprechend hohen Rahmen.

- Keine SCHUFA-Abfrage: Instabank arbeitet nicht mit der SCHUFA zusammen, sondern nutzt stattdessen Experian. Das ermöglicht Personen mit negativen SCHUFA-Einträgen Zugang, sofern sie allgemein eine gute Bonität haben

- Keine laufenden Kosten: Die Instabank Kreditkarte bleibt dauerhaft ohne Jahresgebühr. Auch versteckte Gebühren gibt es nicht – selbst Ratenzahlung kostet außer den Zinsen nichts extra. Damit ist die Karte kostenlos im Besitz, was sie gerade im Vergleich zu Filialbank-Karten attraktiv macht.

- 100 % digitale Verwaltung: Von der Beantragung bis zum täglichen Einsatz ist alles auf digitale Nutzung ausgelegt. Du kannst alle Funktionen in der App steuern – sei es die Umsätze abrufen, Ratenhöhe anpassen oder die Karte sperren. Zudem ist die Karte sofort virtuell einsatzbereit, was im digitalen Zeitalter ein großer Vorteil ist. Mit der geplanten Apple/Google Pay Integration wird das Paket noch runder.

- Überweisungsfunktion: Ein seltenes Feature ist die Möglichkeit, Geld vom Kreditkartenkonto auf dein eigenes Girokonto zu überweisen. Instabank erlaubt dir, einen Teil deines Kreditlimits als Bargeldreserve abzurufen. So kannst du beispielsweise 1.000 € von der Karte auf dein Bankkonto transferieren, um dort eine Rechnung zu bezahlen oder Liquidität zu haben. Diese Überweisung wird wie ein Kartenumsatz behandelt (2 % Gebühr), aber sie geht sofort und unkompliziert per App. Andere Kreditkarten bieten das gar nicht oder nur über Umwege an – hier ist es direkt eingebaut.

- Bonusprogramm 10%-Club: Mit dem 10%-Club belohnt Instabank aktive Nutzer durch Cashback bzw. Rabatte von 10 % auf ausgewählte Einkäufe. Du musst dich nicht extra anmelden – jeder Karteninhaber macht automatisch mit Dieses Feature kann dir real Geld sparen, wenn du die Aktionen clever nutzt (mehr dazu weiter unten und in den FAQ). Für eine kostenlose Karte ist solch ein Bonusprogramm ein echtes Highlight, das man sonst eher von Premium-Karten kennt.

- Transparenz und Kontrolle: Instabank punktet mit Transparenz – alle Gebühren und Zinsen sind klar ausgewiesen, es gibt keine Jahresgebühr und keine Fallstricke wie „erster Monat zinsfrei, dann teuer“ o.ä. Zudem behältst du durch die App jederzeit die Kontrolle. Du bekommst sofort mit, was auf deinem Konto passiert, und kannst bei Bedarf direkt eingreifen. Diese Echtzeit-Kontrolle schafft Vertrauen und verhindert böse Überraschungen auf der Abrechnung.

Nachteile

- Hoher Sollzins bei Teilzahlung: Die Kehrseite der Flexibilität sind die Zinskosten. Mit knapp 19 % p.a. Sollzins gehört Instabank zu den teureren Anbietern, wenn du den Saldo nicht komplett ausgleichst. Lässt du deine Schulden über viele Monate stehen, können die Zinsen schnell mehrere hundert Euro ausmachen (siehe Rechenbeispiel weiter unten). Hier heißt es also: entweder komplett zahlen oder die Teilzahlung nur kurzzeitig als Puffer nutzen. Zum Vergleich: Ein Ratenkredit oder Dispokredit ist oft deutlich günstiger vom Zinssatz her.

- Fremdwährungseinsatz kostet extra: Zahlungen außerhalb der Euro-Zone sind mit 2,49 % Auslandseinsatzgebühr belastet. Für Urlaubsreisen oder Online-Shopping in Dollar & Co. bedeutet das geringe, aber vorhandene Mehrkosten. Es gibt Karten, die hier nichts berechnen. Instabank reiht sich mit 2,49 % im Mittelfeld ein – nicht dramatisch, aber eben auch kein Spezialist für Vielreisende.

- Neue Marke, wenig Erfahrungswerte: Instabank ist brandneu in Deutschland (Launch 2025). Das heißt, es gibt bislang wenig Kundenbewertungen oder Langzeiterfahrungen von Nutzern hierzulande. Die Bank selbst ist zwar seit einigen Jahren in Skandinavien aktiv, aber der deutsche Markt hat eigene Anforderungen (Service auf Deutsch, lokale Regulierung usw.). Als Pionierkunde profitierst du von neuen Features, musst aber auch darauf vertrauen, dass sich der Kundenservice etc. bewährt. Ein Hinweis: Der Telefonsupport läuft über eine norwegische Nummer – ggf. erfolgt die Betreuung also aus Norwegen. Das sollte dank Englisch/Deutsch kein Problem sein, ist aber anders als bei einer deutschen Hausbank.

Zwischenfazit: Die Instabank Kreditkarte bringt einige frische Features mit, die sie attraktiv machen – man denke an den hohen Kreditrahmen oder das Rabattprogramm. Gleichzeitig gelten die typischen Stolperfallen einer Revolving-Kreditkarte: Hohe Zinsen, wenn man sie zu sehr ausreizt, und Gebühren bei bestimmten Nutzungen. Unterm Strich kannst du mit der Instabank-Karte aber sehr gut fahren, wenn du die Nachteile kennst und dein Nutzungsverhalten entsprechend anpasst. Die Devise lautet: Vorteile aktiv nutzen, Nachteile geschickt umgehen.

Gebühren & Kosten: Ohne Jahresgebühr

- Keine Jahresgebühr: Die Instabank Kreditkarte ist dauerhaft eine Kreditkarte ohne Jahresgebühr – du zahlst also 0 € Grundgebühr im ersten Jahr und auch in den Folgejahren. Auch eine monatliche Kontoführungsgebühr gibt es nicht.

- Bargeldabhebungen: Wenn du Bargeld am Automaten ziehst, fällt eine Gebühr von 2 % des Betrags an (maximal 50 € pro Abhebung, zzgl. evtl. Automatenbetreiber-Gebühren). Für gelegentliche Notfälle ist das vertretbar, aber größere Bargeldsummen solltest du möglichst anders beschaffen, da sich die Gebühren sonst summieren können.

- Fremdwährungsgebühr: Zahlst du mit der Karte in einer anderen Währung als Euro, werden 2,49 % vom Umsatz als Fremdwährungsentgelt berechnet. Das ist ein typischer Wert – einige Konkurrenzkarten bieten 0 %, aber viele erheben ähnliche Gebühren. Für Käufe innerhalb der Euro-Zone fällt selbstverständlich keine Währungsgebühr an.

- Kostenloses Bezahlen: Kartenzahlungen selbst sind immer gebührenfrei, egal ob in Deutschland oder im Ausland. Du kannst die Instabank Kreditkarte also zum Einkaufen weltweit einsetzen, ohne ein Transaktionsentgelt zu bezahlen. Lediglich die genannten Gebühren (z.B. Währungsumrechnung oder Bargeld) sind zu beachten.

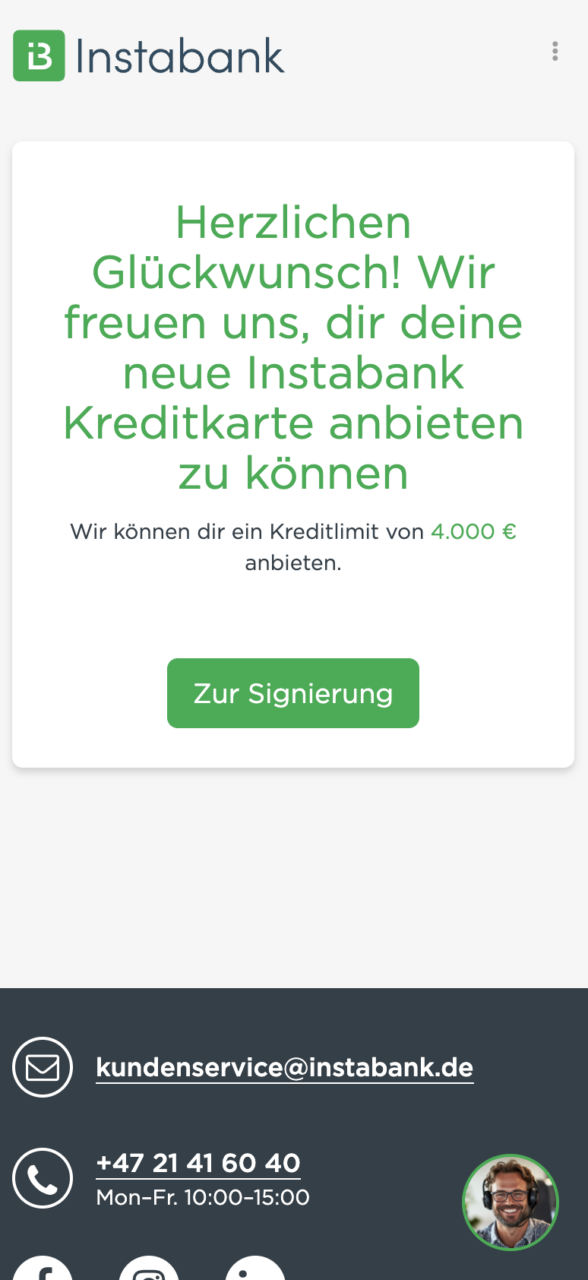

Kreditrahmen und flexible Nutzung: 4.000 Euro Kreditlimit sofort!

Hohes Kreditlimit: Je nach Bonitätsprüfung erhältst du einen Kreditrahmen von bis zu 25.000 €,. Das Anfangslimit beträgt 4.000 Euro. Dieses hohe Kreditlimit hebt die Instabank Kreditkarte deutlich von vielen anderen Karten ab – ideal, wenn du einen großzügigen Finanzpuffer möchtest. Wie viel Kredit dir tatsächlich eingeräumt wird, hängt von deinem Einkommen und deiner Kreditwürdigkeit ab.

Flexible Rückzahlung: Du entscheidest jeden Monat, wie viel du zurückzahlen möchtest. Mindestens 2,5 % des Rechnungsbetrags (bzw. mindestens 30 €) musst du jedoch begleichen. Es bleibt dir überlassen, ob du nur den Mindestbetrag, einen höheren Teil oder den Gesamtbetrag zahlst – diese Flexibilität verschafft dir Spielraum bei der Finanzplanung.

Zinsfreie Zeit bis zur Abrechnung: Wie üblich bietet auch diese Kreditkarte ein zinsfreies Zahlungsziel bis zum Rechnungsdatum. Das heißt, wenn du alle deine Einkäufe bis zur monatlichen Abrechnung vollständig zurückzahlst, fallen keine Zinsen an. Nutzt du diese Möglichkeit, fungiert die Instabank Kreditkarte praktisch als kostenloses Zahlungsmittel über den Monat.

Zinsen bei Teilzahlung: Entscheidest du dich für eine Ratenrückzahlung über mehrere Monate, wird der vereinbarte Sollzins berechnet. Der variable Sollzinssatz liegt bei 18,9 % p.a. (effektiver Jahreszins ca. 20,63 % p.a.). Dieser Wert zählt zu den höheren am Markt – das Teilzahlungsfeature solltest du also mit Bedacht nutzen, da sonst spürbare Zinskosten entstehen können. Dafür verzichtet Instabank auf versteckte Kosten und bietet einen transparenten Zinssatz ohne komplizierte Bedingungen.

Sofort digitale Nutzung & “10% Club” Rabattprogramm

- Virtuelle Karte sofort verfügbar: Sofort nach der Genehmigung deines Antrags stellt Instabank dir eine virtuelle Kreditkarte bereit. Diese erscheint in deinem Online-Banking bzw. der Instabank-App und kann umgehend für Online-Einkäufe oder mobile Zahlungen eingesetzt werden. Du musst also nicht warten, bis die physische Karte ankommt, um erste Einkäufe zu tätigen.

- Physische Visa-Karte per Post: Zusätzlich zur digitalen Karte bekommst du eine echte Plastikkarte (Visa) zugeschickt. Diese sollte innerhalb von ca. 7–10 Tagen in deinem Briefkasten liegen. Mit der physischen Karte kannst du dann auch offline überall dort bezahlen, wo Visa akzeptiert wird – natürlich kontaktlos oder mit Chip und PIN.

- Mobile Wallets (geplant): Aktuell unterstützt Instabank Apple Pay und Google Pay noch nicht, hat diese Integration aber fest eingeplant. In naher Zukunft wirst du deine Instabank Kreditkarte also voraussichtlich auch in der Apple Wallet bzw. Google Wallet hinterlegen können, um bequem mit dem Smartphone oder der Smartwatch zu bezahlen. Für den Moment musst du dich noch gedulden, aber die digitale Ausrichtung der Bank lässt erwarten, dass Mobile Payment bald verfügbar ist.

Lohnt sich das 10%-Club Rabattprogramm bereits?

- Automatische Mitgliedschaft: Sobald du die Instabank Kreditkarte besitzt, nimmst du automatisch am hauseigenen Bonusprogramm – dem **„10%-Club“ – teil. Das heißt, du als Karteninhaber kannst zusätzlich zu den normalen Kreditkartenfunktionen von besonderen Rabattaktionen profitieren.

- Monatliche 10 %-Rabatte: Der 10%-Club verspricht monatlich wechselnde Rabatte von 10 % auf ausgewählte Einkäufe oder bei bestimmten Partnern. Instabank wird z.B. bestimmte Kategorien oder Händler definieren, bei denen du in einem Aktionszeitraum 10 % Cashback oder Rabatt erhältst. Die genauen Angebote können variieren – etwa 10 % auf Reisen, Elektrogeräte oder bei einem bestimmten Online-Shop im jeweiligen Monat. So bekommst du einen kleinen Bonus und sparst bei entsprechenden Einkäufen bares Geld.

- Status 2025: Zum Start der Kreditkarte in Deutschland befindet sich das Rabattprogramm noch im Aufbau – die Ansage lautet „tolle monatliche Rabatte kommen bald“. Für dich heißt das, dass in Kürze mit den ersten Aktionen zu rechnen ist. Es lohnt sich, die Infos von Instabank im Blick zu behalten (z.B. per App oder Newsletter), damit du keine 10%-Aktion verpasst, sobald der Club offiziell startet.

Voraussetzungen & Beantragung der Instabank Kreditkarte

Um die Instabank Kreditkarte zu bekommen, musst du ein paar Grundvoraussetzungen erfüllen – diese sind ähnlich wie bei anderen Kreditkarten, mit wenigen Besonderheiten:

Die Voraussetzungen auf einen Blick:

- Mindestalter: Du bist mindestens 23 Jahre alt. (Instabank setzt das Alter etwas höher an als klassische Banken, die oft 18 Jahre verlangen.)

- Wohnsitz: Du hast deinen Hauptwohnsitz in Deutschland. Die Karte richtet sich ausschließlich an in Deutschland lebende Kunden.

- Smartphone & Nummer: Du besitzt ein Smartphone mit deutscher Handynummer. Dies ist wichtig, da der Antrag und die Verwaltung digital erfolgen (SMS-Verifikation, App-Nutzung etc.).

- Bonität: Eine ausreichende Bonität ist erforderlich. Du solltest ein regelmäßiges Einkommen nachweisen können – insbesondere kein laufendes Inkassoverfahren oder ähnliches. Instabank führt im Antragsprozess eine Bonitätsprüfung durch, um dein Kreditlimit festzulegen.

Online-Antrag und schnelle Entscheidung – aber etwas verzögerte Zustellung

Die Beantragung der Instabank Kreditkarte erfolgt vollständig online und ist in wenigen Schritten erledigt. Du kannst alles bequem von zu Hause mit deinem Handy oder Laptop durchlaufen. Hier ein Überblick des Prozesses:

- Online-Antrag ausfüllen: Gehe auf die Instabank-Website und fülle das Antragsformular für die Kreditkarte aus. Dabei werden deine persönlichen Daten, dein Einkommen und bestehende finanzielle Verpflichtungen abgefragt. Diese Informationen benötigt Instabank, um deine Kreditwürdigkeit zu prüfen und ein passendes Kreditlimit anzubieten.

- Sofortige Entscheidung: Nachdem du den Antrag abgeschickt hast, erfolgt eine automatische vorläufige Kreditentscheidung in Sekunden. Du siehst also nahezu sofort online, ob dein Antrag genehmigt wurde. In vielen Fällen bekommst du direkt grünes Licht („vorab genehmigt“) – ein großer Pluspunkt der digitalen Abwicklung.

- Video-Ident & E-Signatur: Ist die Vorab-Entscheidung positiv, wirst du zur Identitätsprüfung per Video weitergeleitet. Halte deinen Ausweis bereit: Über dein Smartphone führst du eine Video-Identifizierung durch, bei der ein Mitarbeiter oder eine KI deine Identität bestätigt. Anschließend leistest du digital deine Unterschrift unter den Kreditkartenvertrag (papierlos, direkt in der App oder im Browser).

- Finale Prüfung: In manchen Fällen behält sich Instabank vor, den Antrag manuell zu prüfen – z.B. wenn etwas unklar ist oder sehr hohe Kreditlimits im Spiel sind. Diese manuelle Prüfung dauert in der Regel 1–2 Werktage. Du wirst per E-Mail oder in der App darüber informiert. In den meisten Fällen ist das aber nicht nötig und alles ist sofort erledigt.

- Karte erhalten und nutzen: Nach erfolgreicher Identifizierung und Prüfung wird dein Kreditkartenkonto freigeschaltet. Du kannst sofort deine virtuelle Karte im Online-Banking sehen und nutzen – d.h. schon einkaufen, Rechnungen bezahlen oder Geld überweisen, noch bevor die eigentliche Karte da ist. Die physische Karte wird parallel produziert und per Post verschickt, sodass sie in etwa 7–10 Tagen bei dir ankommt. Die PIN verwaltest du über die App oder bekommst sie separat mitgeteilt. Sobald die Plastik-Karte da ist, kannst du auch offline überall bezahlen.

Wie du siehst, läuft der Antrag komplett digital ab, ohne Papierkram und ohne Gang zur Post. Von der Antragstellung bis zur Nutzung vergehen oft nur wenige Minuten – schneller kommt man kaum zu einer neuen Kreditkarte. Instabank wirbt damit, den Prozess so einfach wie möglich zu gestalten, und unsere Durchsicht bestätigt: es ist tatsächlich simpel und bequem per Smartphone machbar.

Fazit: Für wen eignet sich die Instabank VISA?

| Name | Instabank ASA |

| Typ | Bank |

| Adresse | Drammensveien 175 0277 Oslo, Norwegen |

| Webseite | instabank.de/ |

| kundeservice@ex.cominstabank.no | |

| Telefon | +47 21 41 60 40 |

| Nicht hinterlegt | |

| Servicezeiten | Mo–Fr 10:00–15:00 |

| Social Media | Nicht hinterlegt |

| Englischer Support | Ja |

| Spezialisierung | Kreditlimit ohne SCHUFA |

| Handelsregister | Nicht hinterlegt |

| AEMIP-Mitglied | Nein |

Die Instabank Kreditkarte erweist sich als flexibler Finanzbegleiter, der besonders für dich geeignet ist, wenn du eine moderne, digitale Kreditkarte ohne fixe Grundkosten suchst. Sie lohnt sich für technikaffine Nutzer, die Wert auf eine gute App und hohe Kontrolle legen, sowie für diejenigen, die einen großzügigen Kreditrahmen schätzen – sei es als Notfallreserve oder um gelegentlich größere Anschaffungen zu finanzieren. Durch die fehlende Jahresgebühr kannst du die Karte auch einfach als Backup-Kreditkarte halten, ohne dass Kosten entstehen.

Ihre Stärken spielt die Instabank Kreditkarte vor allem dann aus, wenn du diszipliniert bist: Zahlst du deine Monatsrechnung pünktlich komplett, genießt du einen zinsfreien Kreditzeitraum und musst dir um Zinsen keine Sorgen machen. Dann kannst du auch entspannt am 10%-Club teilnehmen und Rabatte mitnehmen, ohne dass versteckte Kosten lauern. Die Karte bietet dir außerdem ein hohes Maß an Flexibilität – du entscheidest, ob du in Teilbeträgen zahlen möchtest, du kannst bei Bedarf Geld auf dein Konto ziehen, und all das wird über eine intuitive digitale Plattform gesteuert.

Allerdings: Bist du viel auf Reisen außerhalb der Eurozone oder hebst oft Bargeld ab, könnten dich die Gebühren stören. In solchen Fällen wäre z.B. eine spezielle Reisekreditkarte ohne Fremdwährungsgebühr oder eine Karte mit kostenlosen Abhebungen vielleicht besser. Auch wenn du weißt, dass du gerne mal nur den Mindestbetrag zahlst, ist Vorsicht geboten – die Zinsen sind dann eine Kostenfalle. Hier solltest du überlegen, ob ein klassischer Ratenkredit nicht sinnvoller wäre, um Schulden abzubauen.

Unterm Strich ist die Instabank Kreditkarte eine empfehlenswerte Lösung für dich, wenn du die Vorteile einer digitalen Kreditkarte mit hohem Limit nutzen willst und gleichzeitig umsichtig genug bist, die teuren Aspekte zu meiden. Der Einstieg wird dir leicht gemacht (schnelle Online-Beantragung) und die laufende Nutzung ist dank fehlender Jahresgebühr risikofrei.

Häufige Fragen zur Instabank Kreditkarte mit Kreditlimit

Direkt nach der Genehmigung deines Antrags! Du erhältst unmittelbar eine virtuelle Karte, die in deinem Instabank-Online-Banking bzw. der App angezeigt wird. Diese kannst du sofort für Online-Einkäufe oder andere Kartenzahlungen nutzen. Die physische Karte folgt wenige Tage später per Post (meist innerhalb 7–10 Tagen). Sobald du die Plastikkarte in den Händen hältst, kannst du auch im Laden offline einkaufen. Kurz gesagt: Online sofort, im Laden nach Erhalt der Karte.

Der Kreditrahmen wird individuell anhand deiner Bonität festgelegt und kann bis zu 25.000 € betragen.

Unser erster Kreditrahmen lag sofort bei 4.000 Euro.

Instabank prüft also dein Einkommen, Schufa etc. und bietet dir einen persönlichen Verfügungsrahmen an. Viele Neukunden bekommen anfänglich etwas weniger, aber die oberste Grenze liegt bei 25.000 € – das ist außergewöhnlich hoch. Bei verantwortungsvoller Nutzung und gutem Zahlungsverhalten kann sich dein Limit über die Zeit eventuell erhöhen (Instabank könnte bei positiver Erfahrung den Rahmen ausweiten).

Ja, du bekommst eine richtige physische Visa-Kreditkarte ausgestellt. Zwar kannst du direkt mit der virtuellen Karte loslegen, aber die Plastikkarte wird dir dennoch zugeschickt – in der Regel innerhalb von 7–10 Werktagen nach Antragstellung.

Die physische Karte benötigst du vor allem für stationäres Bezahlen (zum Beispiel an Kassen, Parkautomaten etc., insbesondere solange Apple Pay/Google Pay noch nicht verfügbar ist). Sie kommt mit Kontaktlos-Funktion und PIN wie gewohnt. Sollte die Karte mal verloren gehen, kannst du sie über die App sperren und bekommst auf Wunsch eine Ersatzkarte zugesandt.

Die Rückzahlung ist sehr flexibel gestaltbar. Jeden Monat bekommst du eine Abrechnung über deine getätigten Umsätze. Mindestens 2,5 % des offenen Saldos bzw. 30 € musst du dann bis zum Fälligkeitsdatum bezahlen. Das ist der Mindestbetrag.

Du kannst aber jederzeit freiwillig mehr oder sogar den vollen Betrag zurückzahlen – ohne irgendwelche Gebühren oder Nachteile. Wenn du den Gesamtbetrag begleichen willst, kannst du das einfach per Überweisung tun (Verwendungszweck/Kartennummer) oder Instabank zieht ihn per Lastschrift ein, falls du das einrichtest. Entscheidest du dich für Teilzahlung, wird der restliche Betrag in den nächsten Monat übertragen und verzinst (zu 18,9 % p.a.).

Du bleibst also flexibel: von Komplettzahlung bis Minimalsumme ist alles drin, du solltest nur die Zinsen beachten, falls du nicht alles zahlst.

Der 10%-Club ist das exklusive Bonusprogramm für Instabank-Kunden. Sobald du die Kreditkarte hast, bist du automatisch Mitglied – es ist keine separate Registrierung nötig. Der Name sagt es schon: Teilnehmer erhalten 10 % Rabatt auf bestimmte Einkäufe.

Genauer heißt das: Instabank kündigt monatlich Aktionen an, bei denen du z.B. 10 % Cashback auf Umsätze in einer bestimmten Kategorie oder bei einem Partnerunternehmen bekommst. Zum Beispiel könnte es einen Monat lang 10 % Rabatt auf alle Restaurantbesuche geben, im nächsten Monat 10 % auf Elektronik-Einkäufe bei einem Partner-Shop.

Die Details variieren, aber der Kern ist: Du bekommst einen Teil deines Geldes zurück, wenn du gemäß der Aktionsbedingungen mit deiner Instabank Kreditkarte zahlst. Das lohnt sich natürlich besonders, wenn du ohnehin in diesen Bereichen Geld ausgeben wolltest. Instabank informiert rechtzeitig in der App oder per E-Mail über aktuelle 10%-Club-Angebote, damit du weißt, wo du sparen kannst.

Noch nicht, aber bald. Zum aktuellen Stand (Anfang 2025) unterstützt Instabank Apple Pay und Google Pay noch nicht direkt. Das heißt, du kannst die Karte derzeit nicht in deine iPhone Wallet oder Google Wallet hinzufügen, um mobil zu zahlen.

Geplant ist diese Funktion jedoch bereits – Instabank hat angekündigt, die Mobile-Payment-Anbindung schnellstmöglich nachzureichen. In Zukunft wirst du die Instabank Kreditkarte also voraussichtlich ganz normal wie jede andere Karte in Apple Pay/Google Pay hinterlegen können und dann mit dem Smartphone oder der Smartwatch kontaktlos bezahlen. Bis es soweit ist, musst du für mobile Zahlungen noch die Plastikkarte zücken oder die virtuellen Kartendaten online nutzen. Aber die Ausrichtung der Bank lässt darauf schließen, dass diese Lücke bald geschlossen wird – schließlich ist Instabank sehr digital orientiert.