Heimkapital ist ein Unternehmens aus München, das Immobilienbesitzern eine alternative Lösung zum Kredit bietet. Insbesondere Rentner, Pensionäre und Selbstständige bekommen oft nur schwer einen Kredit – ganz unabhängig davon, ob eine eigene Immobilie vorhanden ist. Für dieses Problem bietet Heimkapital eine Lösung, die in den USA und im Vereinigten Königreich bereits weit verbreitet ist, in Deutschland aber noch kaum bekannt ist: Der Immobilienteilverkauf.

Der Teilverkauf ermöglicht es, einen hohen Geldbetrag für einen teilweisen Verkauf der Immobilie zu erhalten und weiter im eigenen Haus wohnen zu bleiben. Außerdem bleibt man im Gegensatz zur Leibrente der Mehrheitseigentümer am eigenen Haus und muss es nicht beleihen.

Wie der Teilverkauf Deines Hauses oder Deiner Wohnung funktioniert, welche Vor- und Nachteile es gibt und welche Kosten mit dem Immobilienteilverkauf bei Heimkapital anfallen, zeigen wir Dir jetzt:

- Wie funktioniert der Teilverkauf eines Hauses mit Heimkapital?

- Was sind die Voraussetzungen, die ich bzw. meine Immobilie erfüllen müssen?

- Welche Kosten und Gebühren kommen auf mich zu?

- Worauf sollte ich achten, bevor ich einen Teilverkauf in Erwägung ziehe?

Der Heimkapital-Teilverkauf im Überblick

- Geld für den Teilverkauf des Hauses oder der Wohnung erhalten

- Ankauf ab 10% des Immobilienwerts

- Ohne Bonitäts- oder SCHUFA-Prüfung

- Mindestens 20 Jahre Nießbrauchrecht in der teilverkauften Immobilie

- Vollständiger Rückkauf des Hauses jederzeit möglich

Haus-Teilverkauf bei Heimkapital: Kurz erklärt

Der Hausteilverkauf bei Heimkapital richtet sich an Immobilieneigentümer. Das Grundprinzip ist eigentlich simpel. Du verkaufst einen Teil Deines Hauses oder Deiner Wohnung und bekommst dafür direkt Geld ausgezahlt. Im Gegensatz zum Kredit leihst Du Dir kein Geld, welches Du in Raten zurückzahlen musst, sondern nutzt Dein bereits vorhandenes Vermögen in Form einer Immobilie und liquidierst einen Teil davon.

Konkret verkaufst Du bis zu 50% Deiner Immobilie an Heimkapital, die dann stiller Teilhaber wird. Um in Deiner Wohnung oder Deinem Haus zu wohnen, erhältst Du ein Nießbrauchsrecht und zahlst dann einen monatlichen Nutzungsbetrag, vergleichbar mit einer Miete.

Der Teilverkauf bei Heimkapital hat einige Vorteile, darunter:

- Hohe Auszahlungssumme, bis zu 50% des Werts der eigenen Immobilie

- Keine Altersgrenze, keine Bonitätsprüfung, keine SCHUFA-Prüfung

- Teilverkäufe sind bis ins hohe Alter möglich, insbesondere für Rentner und Pensionäre geeignet

- Du kannst in Deinem Haus weiter wohnen bleiben

Die Vorteile und Nachteile vom Heimkapital Teilverkauf

Vorteile

- Hoher Auszahlungsbetrag: Du erhältst hohe Beträge (bis zu 50% des Werts Deiner Immobilie) direkt ausbezahlt.

- Keine Altersgrenze, keine Bonitätsprüfung: Im Gegensatz zum Kredit ist der Teilverkauf bei Heimkapital nicht an ein Höchstalter gekoppelt, sodass man auch im hohen Alter Geld erhalten kann.

- Du bleibst weiter im Eigentum wohnen: Du Verkäufer erhältst ein Nießbrauchrecht. Das bedeutet, Du darfst die Immobilie weiterhin uneingeschränkt benutzen. Das ist auch im Grundbuch verankert.

- Keine SCHUFA: Da kein Kredit vergeben wird und der Teilkäufer in der Regel auch keine Bank ist, wird Deine SCHUFA nicht abgefragt; schlechte Bonität in der Vergangenheit ist also kein Hindernis.

- Profitieren von hohen Immobilienpreisen: Du kannst von den aktuell hohen Immobilienpreisen profitieren, indem du einen Teil deines Vermögens liquidierst.

- Nutzung von vorhandenem Vermögen: Anstatt fremdes Geld aufzunehmen, kannst Du Dein vorhandenes Vermögen, das Du sowieso schon hast, mit dem Teilverkauf nutzen.

- Flexibles Rückkaufrecht: Du kannst Deinen verkauften Anteil flexibel zurückkaufen und so wieder alleiniger Eigentümer werden.

- Keine Schulden: Beim Teilverkauf bekommst Du wie bei einem klassischen Ratenkredit eine hohe Auszahlungssumme, verschuldest Dich dabei aber nicht.

Nachteile

- Monatliche “Miete” im eigenen Haus: Obwohl Du in Deiner eigenen Immobilie wohnst, musst Du eine monatliche Nutzungsgebühr an Heimkapital zahlen.

- Hohe Gebühren bei Komplettverkauf: Möchtest Du Deinen verkauften Teil zurückkaufen oder die Immobilie komplett verkaufen, fallen gesonderte Gebühren an.

- Instandhaltung muss oft komplett selbst getragen werden: Renovierst Du Deine Immobilie, musst Du in der Regel für die kompletten Kosten aufkommen, und nicht nur anteilig für Deinen Teil der Immobilie.

- Nur weitestgehend abbezahlte, eigengenutzte Immobilien: Es kann nicht einfach jede Immobilie teilverkauft werden. Fremdvermietete oder mit hohen Schulden belastete Immobilien sind oft von einem Teilverkauf ausgeschlossen.

- Undurchsichtige Kosten im Falle von Verkauf/Erbe: Auf den ersten Blick sind die Gebühren für den Teilverkauf oft gering und nur auf den Nutzungsbeitrag begrenzt. Erst auf den zweiten Blick, entdeckt man Kosten wie einen Mindestverkaufswert oder Service-Entgelte bei Verkauf, die Du selbst zahlen musst.

Heimkapital Teilverkauf: So haben wir getestet

Um Erfahrungen zu sammeln und Heimkapital bewerten zu können, haben wir uns intensiv mit Heimkapital und den vergleichbaren deutschen Anbietern auseinandergesetzt. Für unseren Test haben wir den Online Antrag ausgefüllt, uns ein Infopaket bestellt und sind mit dem Kundenservice in Kontakt getreten.

Um uns ein Bild über die Konditionen und rechtlichen Voraussetzungen zu machen, haben wir die Heimkapital Vertragsübersicht genau studiert. Des Weiteren haben wir Kundenrezensionen hinzugezogen um weitere Informationen über den tatsächlichen Ablauf des Teilverkaufs zu erlangen. Alle Informationen beruhen auf unseren Recherchen aus dem Februar 2022. Für Vollständigkeit können wir trotz aller Mühe nicht garantieren und empfehlen Dir zu jederzeit, die Angebote vor Abschluss selbst nochmals genau zu prüfen.

Diese Heimkapital Erfahrungen haben wir gemacht – So läuft der Teilverkauf Deines Hauses ab

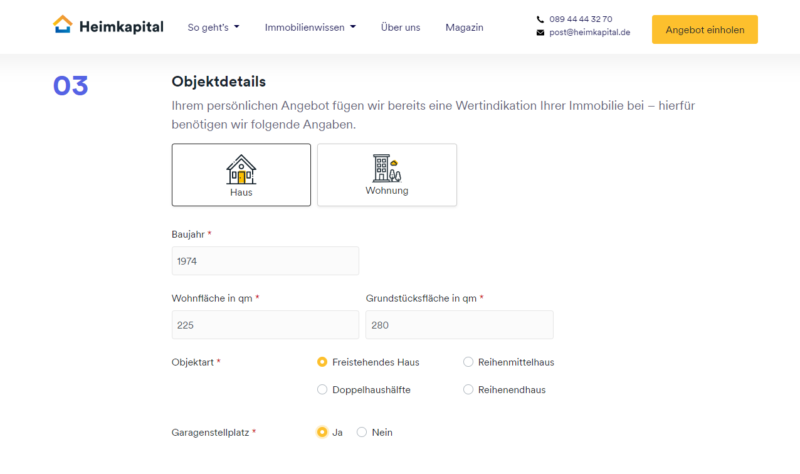

Den Teilverkauf Deiner Wohnung oder Deines Hauses bei Heimkapital, dem Immobilienteilkäufer aus München, kannst du online einleiten. Im Teilverkauf-Online-Rechner kannst Du Dir unverbindlich Deine geschätzte monatliche Miete anzeigen lassen, sowie auch den geschätzten Wert Deines Hauses in 20 Jahren, inklusive der Summe, die Du dann für einen Gesamtverkauf bekommen könntest.

Auf der Homepage kannst Du Dir unter Angabe der Adresse, einigen Objektdetails wie Baujahr und Wohnfläche, Deinem geschätzten Wert der Immobilie und Deinen Kontaktdaten ein vorläufiges, unverbindliches Angebot einholen. Dies wird Dir innerhalb weniger Tage per Post zugesandt.

Um den wahren Wert Deiner Wohnung oder Deines Hauses zu ermitteln kommt ein unabhängiger, nach europäischer Norm zertifizierter Gutachter zu Dir nach Hause um den tatsächlichen Wert des Objekts zu ermitteln. Heimkapital macht Dir dann auf Basis dieses Gutachtens ein finales Angebot, für den Teilverkauf des gewünschten Anteils Deines Hauses. Deinen Vertrag erhältst Du mindestens 2 Wochen vor dem Notartermin, um ihn in Ruhe durchzusehen. Bist Du mit diesem Vertrag zufrieden, folgt nur noch der Notartermin an den auch Heimkapital für Dich organisiert, um die Eintragung im Grundbuch durchzuführen. Nach der notariellen Beglaubigung löst Heimkapital die Sofortauszahlung unmittelbar aus, und Du erhältst Dein Geld.

Der ganze Prozess dauert in der Regel 1 bis 3 Monate. Je nach dem wie entscheidungsfreudig Du bist und wie schnell Du dem Angebot zustimmst, kann es auch schneller gehen. Heimkapital kümmert sich dabei um alles und übernimmt auch die Kosten für Notar und Gutachter.

Das sind die Voraussetzungen für den Teilverkauf Deines Hauses

Nicht jedes Haus und jede Wohnung können einfach so teilverkauft werden. Dafür müssen einige Voraussetzungen erfüllt werden:

- Die Immobilie muss zum Zeitpunkt des Teilverkaufs eigengenutzt sein.

- Der Minimalbetrag der Sofortauszahlung beträgt 100.000€ – da maximal 50% verkauft werden können muss die Immobilie mindestens 200.000€ wert sein.

- Die Grundschuld die noch auf Deinem Haus lastet darf zusammen mit dem Anteil, den du an Heimkapital verkaufst, 50% des gesamten Immobilienwertes nicht übersteigen.

- Für den Teilverkauf müssen alle Nießbrauchsberechtigten mindestens 55 Jahre alt sein.

- Aktuell beschränkt sich Heimkapital auf Immobilien in Deutschland. (Auf der Homepage kannst du als Standort deiner Immobilie eine beliebige Adresse weltweit wählen, nach eigenen Angaben ist Heimkapital aktuell aber nur in Deutschland tätig)

- Gültige Telefonnummer und Email-Adresse.

Sind die Voraussetzungen erfüllt und hast Du Dein Haus erstmal teilverkauft, kannst Du relativ frei entscheiden was du damit machst. Solang Du die monatliche Nutzungsgebühr zahlst kannst Du Deine Immobilie nach dem Teilverkauf auch weitervermieten, renovieren oder einfach selbst weiternutzen.

Heimkapital im Video erklärt

Kosten – Welche Gebühren fallen für den Teilverkauf einer Immobilie an?

Möchtest Du einen Teilverkauf Deiner Immobilie mit Heimkapital durchführen, übernimmt Heimkapital die Kosten für Gutachter und Notar. Dafür fallen an anderer Stelle Gebühren für Dich an. Diese zeigen wir Dir hier einmal auf.

Nutzungsbeitrag

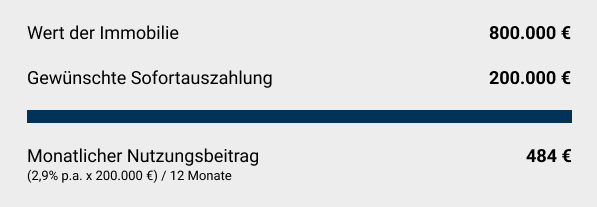

Für den Teil Deines Hauses oder deiner Wohnung den du an Heimkapital verkauft hast, musst Du eine monatliche Nutzungsgebühr zahlen, vergleichbar mit einer Miete. Die Nutzungsgebühr beträgt jährlich 2,9% des Wertes des Anteils der Immobilie, der Heimkapital gehört. Dieser Betrag wird durch 12 geteilt und monatlich bezahlt. Die jährliche Nutzungsgebühr von 2,9% ist für 10 Jahre garantiert. Nach 10 Jahren wird der Nutzungsbeitrag, immer im Abstand von 5 Jahren, an die Entwicklung der Inflation (Verbraucherpreisindex) angepasst.

Rückkauf (optional)

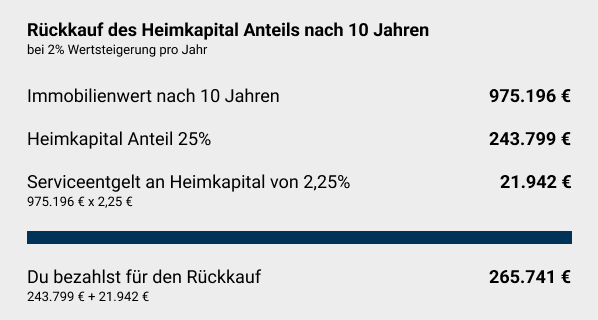

Du hast bei Heimkapital flexibel die Möglichkeit Deine Immobilie zurückzukaufen und wieder alleiniger Eigentümer zu werden. Dazu wird ein unabhängiger Gutachter herangezogen um den aktuellen Wert der Immobilie zu schätzen. Du bezahlst für den Heimkapital-Anteil den Du zurückkaufst, dann den aktuellen Marktpreis insofern dieser mindestens 117% des Marktpreises zum Zeitpunkt des Teilverkaufs beträgt. Liegt der aktuelle Marktpreis bei weniger als 117% des Marktpreises zum Zeitpunkt des Teilverkaufs, zahlst du trotzdem 117% des Marktpreises zum Zeitpunkt des Teilverkaufs für den Heimkapital-Anteil. Zusätzlich wird noch ein Serviceentgelt in Höhe von 2,25% fällig, in dem bspw. der Gutachter enthalten ist.

Gesamtverkauf (optional bzw. im Erbfall)

Du kannst bei Heimkapital auch jederzeit flexibel den Gesamtverkauf Deiner Immobilie anstoßen. Auch hierfür beurteilt ein Gutachter den Wert der Immobilie. Hierfür wird ein Serviceentgelt von 3,25% des aktuellen Immobilienwertes für die Abwicklung des Verkaufs durch Heimkapital fällig. Ist der Marktpreis der Immobilie nicht bei mindestens 117% des Marktpreises zum Zeitpunkt des Teilverkaufs, musst Du auch hier wieder für die Differenz aufkommen. Das bedeutet, dass Heimkapital mindestens 117% des Ankaufspreises ihres Anteils bekommt.

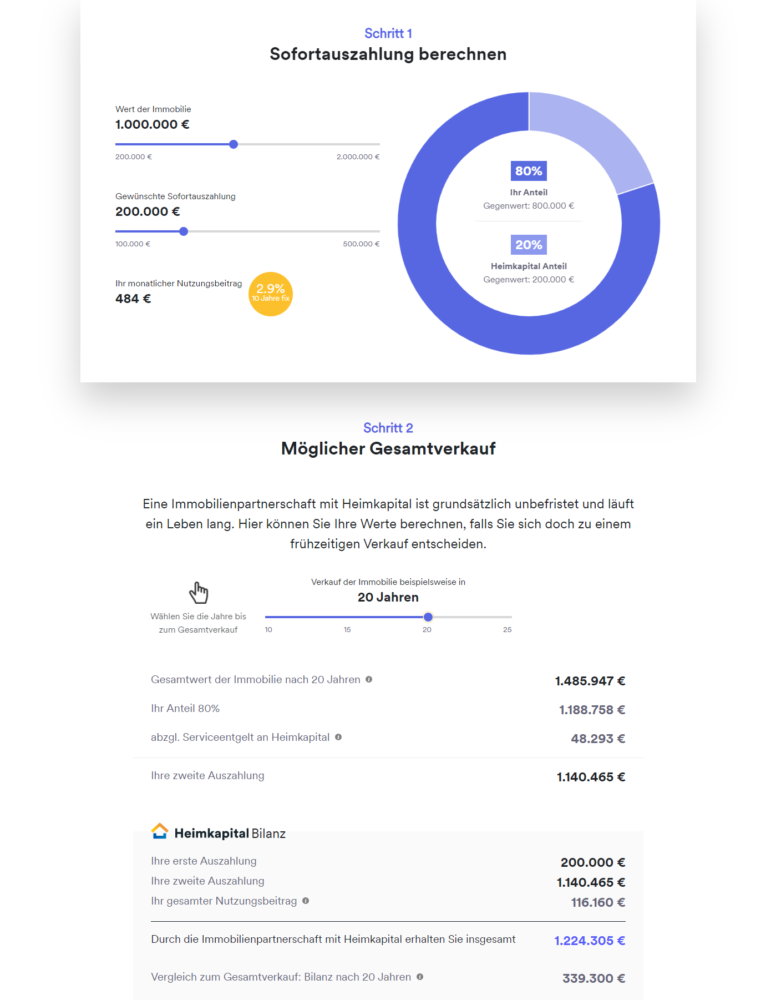

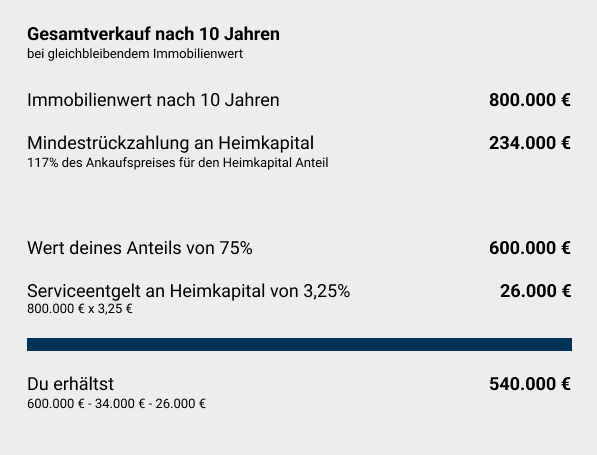

Beispielrechnung: Verkauf der Immobilie

Ein Teilverkauf ist durchaus mit hohen Gebühren verbunden. Abhängig von Deiner individuellen Situation kann sich ein Teilverkauf aber durchaus finanziell lohnen. Um die Kosten, Ein- und Auszahlungen noch einmal transparent aufzuführen haben wir hier eine Beispielrechnung für Dich aufgestellt. Dafür haben wir angenommen, dass Dein Haus einen Wert von 800.000 € hat und du 25% teilverkaufen möchtest.

Für den Gesamtverkauf nach 10 Jahren haben wir unterstellt, dass Deine Immobilie keine Wertsteigerung erfahren hat. Das Risiko von Wertstagnation oder sogar Wertverlust besteht auch bei vermeintlich sicheren Wertanlagen wie Immobilien immer.

Du hast bei Heimkapital jederzeit die Möglichkeit den Heimkapital Anteil zurückzukaufen. Auch Deine Erben haben im Falle Deines Ablebens ein Vorkaufsrecht und können die Immobilie zu den gleichen Konditionen wie Du zurückkaufen. Für den Rückkauf haben wir unterstellt, dass 10 Jahre seit dem Teilverkauf vergangen sind und sich der Wert der Immobilie seit dem um jährlich 2% gesteigert hat.

Beim Teilverkauf haben Du oder Deine Erben in der Regel die Möglichkeit, den verkauften Anteil gegen ein Serviceentgelt zurück zu kaufen oder aber falls zu einem späteren Zeitpunkt noch mehr Geld benötigt wird, auch den Teil der noch in Deinem Besitz ist, an die Immobilienfirma zu verkaufen. Neben Heimkapital gibt es mit wertfaktor, Deutsche Teilkauf und LiquidHome aktuell noch 3 weitere große Immobilienteilkäufer.

So ist dein Vertrag aufgebaut – so steht es um das Nießbrauchsrecht und Renovierungsmaßnahmen

Dein Vertrag, der vom Notar beglaubigt wird besteht aus drei Hauptbestandteilen. Dem Kaufvertrag, dem Nießbrauch und der Miteigentümerverantwortung. Die wichtigsten Inhalte habe wir Dir hier aufgelistet:

Der Unterschied zwischen einem Eigentümerdarlehen und dem Immobilienteilverkauf

Sowohl beim Eigentümerdarlehen, als auch beim Immobilienteilverkauf ist die wichtigste Voraussetzung, dass Du Eigentum besitzt und auf den ersten Blick wirken sie sehr ähnlich. Es gibt allerdings einige wichtige Unterschiede.

Beim Teilverkauf verschuldest du dich im Gegensatz zum Eigentümerdarlehen nicht. Du musst das erhaltene Geld nicht zurückzahlen, weshalb auch kein Einkommensnachweis nötig ist. Grundsätzlich sind beide Varianten mit negativer SCHUFA möglich, beim Teilverkauf spielt Deine Bonität gar keine Rolle, während die Bonität beim Eigentümerdarlehen durchaus einen Einfluss auf die Zinsen haben kann.

Während sich ein Eigentümerdarlehen schon ab sehr kleinen fünfstelligen Summen Kreditsummen lohnen kann, fangen Teilverkäufe in der Regel erst ab einer Auszahlungssumme von 100.000€ an. Ein Teilverkauf ist auch nur für eigengenutztes Eigentum möglich, während das Eigentümerdarlehen auch mit einer fremdgenutzten Immobilie kompatibel ist. Ein weiterer wichtiger Unterschied betrifft das Grundbuch. Der Immobilienteilverkauf ist immer mit einer Änderung im Grundbuch verbunden, der Teilkäufer wird stiller Teilhaber. Ein Eigentümerdarlehen ist aber, abhängig von deiner Bonität, unter Umständen auch ohne einen Eintrag ins Grundbuch möglich.

Das Fazit zu unseren Erfahrungen mit Heimkapital

Heimkapital hat sich auf den Immobilienteilverkauf spezialisiert. Du verkaufst bis zu 50% deiner Immobilie und erhältst dafür eine Sofortauszahlung. Heimkapital wird dann zum stillen Miteigentümer deines Hauses. Damit sprechen sie ganz gezielt Rentner, Pensionäre und Selbstständige an. Gehörst Du zu dieser Zielgruppe bietet Dir Heimkapital einige Vorteile. Du kannst von den aktuell hohen Immobilienpreisen profitieren, verschuldest Dich nicht, kannst in Deinem Eigenheim wohnen bleiben, schlechte Bonität aufgrund der SCHUFA oder Deines Alters spielen keine Rolle und Du hast die Möglichkeit deine Immobilie flexibel zurückzukaufen oder gesamt zu verkaufen.

Die Leistungen bietet Heimkapital aktuell nur in Deutschland und für Kunden über 55 Jahren an. (Stand: Februar 2022) Unserer Meinung nach ist es aber nur eine Frage der Zeit bis eine Variante des Teilverkaufs auch für eine jüngere Zielgruppe verfügbar wird.

Durch den Immobilienteilverkauf mit Heimkapital holst Du Dir quasi das rund-um-sorglos Paket. Du musst Dich um fast nichts selber kümmern. Den Gutachter, den Notartermin, die Abwicklung eines späteren Gesamtverkaufs oder Rückkaufs übernimmt Heimkapital komplett. Dafür entrichtest du auch das Serviceentgelt an Heimkapital.

Einen Punkt müssen wir aber für den Kundenservice per Email abziehen. Auf unsere Fragen, die wir per Email gestellt haben, erhielten wir erst auf erneutes Nachfragen und nach 3 Werktagen eine Antwort.

Bei einem Teilverkauf fallen an mehreren Stellen Kosten an. Zum einen ist hier der monatliche Nutzungsbeitrag der wie eine Miete funktioniert, der für 10 Jahre bei 2,9% p.a. liegt und dann alle 5 Jahre an die Inflation angepasst wird. Zum anderen die Serviceentgelte die anfallen, wenn Du die Immobilie zurückgekaufen oder gesamtverkaufen möchtest. Dazu kommt der Mindestverkaufswert von 117% von Heimkapital, für den Du im Falle eines Rückkaufs aufkommen musst. Ein weiterer Kostenpunkt der in der Regel übersehen wird sind Renovierungs- und Umbauarbeiten. Diese musst Du in der Regel nämlich für die komplette Immobilie tragen und nicht nur anteilig für den Teil, der Dir gehört. Auch zu beachten ist, dass die Mindestauszahlungssumme bei 100.000€ liegt.

Die Kosten für einen Teilverkauf sind höher als die Kosten für einen Kredit. Da es im fortgeschrittenen Alter allerdings immer schwieriger wird einen Kredit bei der Hausbank zu bekommen ist ein Teilverkauf hier eine valide Option.

Ein Immobilienteilverkauf ist nicht mit einem Sofortkredit vergleichbar. Wenn Du einen Immobilienteilverkauf anstrebst um an Geld zu kommen musst Du mit 2 bis 3 Monaten Zeit rechnen, die zwischen der ersten Anfrage bei Heimkapital und der Sofortauszahlung vergehen können.

Brauchst du das Geld aber nicht sofort, ist Heimkapital eine Alternative zu einem Kredit. Der Teilverkauf mit einem Partner wie Heimkapital lässt sich auch deutlich schneller abwickeln, als die selbstständige Suche nach einem Makler, der Deine Immobilie teil oder sogar komplett verkauft.

Die Kontaktdaten für den Kundensupport von Heimkapital

| Name | Heimkapital GmbH |

| Typ | Proptech |

| Adresse | Friedenheimer Brücke 20, 80639 München, Deutschland |

| Webseite | heimkapital.de/ |

| post@heimkapital.de | |

| Telefon | 089 44 44 32 70 |

| Nicht vorhanden | |

| Servicezeiten | Mo–Fr 09:00–18:00 |

| Social Media | Instagram |

| Englischer Support | Nein |

| Spezialisierung | Nicht hinterlegt |

| Handelsregister | HRB254362, Amtsgericht München |

| AEMIP-Mitglied | Nein |

Die häufigsten Fragen zum Teilverkauf und Heimkapital beantwortet

Der Immobilienteilverkauf richtet sich in erster Linie an Rentner, die ein eigenes Haus oder eine Wohnung besitzen und Geld benötigen. Im Rentenalter bekommt man häufig keinen Kredit mehr von der Bank. Beim Immobilienteilverkauf, kann man bis zu 50% seiner Immobilie verkaufen und erhält dafür eine Sofortzahlung. In der Regel bekommt der Verkäufer ein Nießbrauchrecht, das bedeutet er kann in seinem Haus oder seiner Wohnung wohnen bleiben.

Der Immobilienteilverkauf ist nicht auf Häuser beschränkt. Egal ob Du ein Reihenhaus, eine Doppelhaushälfte, ein Einfamilienhaus oder eine Wohnung besitzt. Bei Heimkapital kannst du all das teilverkaufen, vorausgesetzt es ist zum Zeitpunkt des Teilverkaufs selbst genutzt.

Heimkapital ist ein deutsches Unternehmen mit Sitz in München. Somit unterliegt Teilverkauf allen deutschen und europäischen Gesetzen und Richtlinien. Den Wert Deiner Immobilie lässt Heimkapital von einem zertifizierten, unabhängigen Gutachter schätzen. Alle Teilverkäufe werden bei einem Notar vertraglich festgehalten, der zur Neutralität verpflichtet ist und Dich als Teilverkäufer transparent und vollumfänglich über alle Rechtsfolgen eines Teilverkaufs aufklärt.

Somit lässt sich die Frage mit JA beantworten, Heimkapital ist ein seriöser deutscher Anbieter für Immobilienteilverkäufe.

Neben Heimkapital gibt es noch 3 weitere große Anbieter für Teilverkäufe in Deutschland.

Hier ist zum einen wertfaktor zu nennen. Ein Hamburger Unternehmen, dass Kooperationen mit diversen Sparkassen und Banken hat und laut eigener Aussage der größte Anbieter für Immobilienteilverkäufe in Deutschland ist.

Der zweite große deutsche Anbieter ist Deutsche Teilkauf. Die Deutsche Teilkauf GmbH mit Sitz in Köln verzichtet im Vergleich zu Heimkapital auf das Serviceentgelt im Rahmen eines Gesamtverkaufs der Immobilie.

LiquidHome ist erst 2020 an den Markt gegangen und gehört zur großen Immobiliengesellschaft Engel & Völkers. Bei LiquidHome kann man Sofortauszahlungen bis in Höhen von 1,5 Millionen Euro bei einem Immobilienwert von 3 Millionen Euro bekommen.

Nach Deinem Ableben, haben Deine Erben bei Heimkapital ein Vorkaufsrecht für die teilverkaufte Immobilie. Das bedeutet sie können den Heimkapital Anteil zu den gleichen Konditionen wie Du auch zurückkaufen.

Alternativ hat die Erbengemeinschaft die Option des Gesamtverkaufs. Nutzen sie ihr Vorkaufsrecht nicht, wird die Immobilie gesamtverkauft und der Erlös zu den regulären Heimkapital Konditionen ausgeschüttet.

Der Teilverkauf an sich ist in der Regel steuerfrei. Eine Spekulationssteuer fällt üblicherweise nur an, wenn die Immobilie vor dem Verkauf weniger als 2 Jahre bewohnt wurde. Dennoch hat ein Teilverkauf steuerliche Auswirkungen, zum Beispiel auf die Grundsteuer. Deshalb sollte bei einem Immobilienteilverkauf immer ein Steuerberater hinzugezogen werden.

Nein, Heimkapital selbst ist kein Immobilienmakler. Heimkapital ist lediglich ein Anbieter für Immobilienteilverkäufe. Heimkapital arbeitet aber mit Immobilienmaklern, externen Gutachtern und Notaren zusammen.

Da Heimkapital die Kaufsumme über eine Bank finanziert,gilt die Sicherungsabrede

gegenüber Heimkapital nicht gegenüber der finanzierenden Bank.

Das bedeutet, dass im Falle der Insolvenz von Heimkapital die Bank vollstrecken kann.Wenn der Nießbrauch nicht an erster Stelle im Grundbuch steht, erlischt er.

Das würde bedeuten, dass ich das Haus verliere.

Dr Thomas von Lindheim