Ferratum Mastercard (Ferratum Kreditkarte) – Erfahrungsbericht und Bewertung

Die Ferratum Bank ist ein Finanztechnologie-Unternehmen mit skandinavischen Wurzeln, das seit 2005 in mittlerweile 13 Ländern aktiv ist. Viele kennen Ferratum vielleicht als früheren Anbieter von Kurzzeitkrediten (sogenannten Minikrediten), doch inzwischen agiert Ferratum als vollwertige Bank (Teil der Multitude-Gruppe) mit modernen digitalen Finanzlösungen. Ein Kernprodukt ist die Ferratum Mastercard, eine digitale Kreditkarte mit Kreditrahmen. Diese Karte richtet sich vor allem an Dich, wenn Du schnell und unkompliziert einen Kreditrahmen bis zu 5.000 € benötigst.

Warum ist die Ferratum Mastercard für Kredit-Suchende so interessant? Zum einen erhältst Du hier einen flexiblen Kreditrahmen, den Du sofort nutzen kannst – die Kreditentscheidung erfolgt oft innerhalb von Minuten und die Karte ist digital sofort einsatzbereit. Zum anderen handelt es sich um eine Kreditkarte ohne Jahresgebühr. Die Verwaltung erfolgt komplett über eine App, was sie zu einer modernen Kreditkarte mit App-Steuerung macht. Kurz gesagt: Die Ferratum Mastercard kombiniert die Funktionen eines kurzfristig verfügbaren Kredits mit der Alltagstauglichkeit einer Kreditkarte – und das bei schneller Verfügbarkeit und ohne versteckte Fixkosten.

Zwischenfazit: Die Ferratum Mastercard ist ein neuer Kredit-Partner für den Alltag, der besonders Nutzer anspricht, die schnell Liquidität benötigen und eine digitale Kreditkarte ohne Jahresgebühr suchen. Im Folgenden schauen wir uns Leistungen, Voraussetzungen und Erfahrungen mit dieser Karte genauer an.

Leistungen & Vorteile der Ferratum Mastercard

- Bis zu 5.000 € Kreditrahmen mit sofort Online-Prüfung

- Digitale Kreditkarte direkt nach Beantragung in der App

- Flexible Rückzahlung (min. 2 % oder Vollzahlung möglich)

- Apple Pay & Google Pay

Ferratum Kreditkarte auf einen Blick

| Kreditbetrag | 100,00 € - 5.000,00 € |

| Zinsen | 24.36% bis 24.36% eff. p.a. |

| 2/3-Zins | 24.36% eff. p.a.* |

| Besonderheiten |

|

| Voraussetzungen |

|

Für 1.500 € Kredit (22 % Sollzins, 24,36 % effektiver Jahreszins) entstehen bei sofortiger Nutzung und zwölf gleichbleibenden Raten Gesamtkosten von 1.684,70 € (inkl. 184,70 € Zinsen).

Die Ferratum Mastercard bietet Dir eine Reihe von Leistungen, die über eine typische Kreditkarte hinausgehen, da sie eng mit den weiteren Banking-Angeboten der Ferratum Bank verknüpft ist. Hier ein Überblick über die wichtigsten Funktionen und Vorteile:

Kreditrahmen und flexible Nutzung

Die Ferratum Kreditkarte ist eine revolvierende Kreditkarte mit einem Kreditrahmen von bis zu 5.000 € zum Start. Die genaue Höhe Deines persönlichen Limits hängt von Deiner Bonität ab. Du kannst diesen Kreditrahmen nach Belieben nutzen – egal ob für spontane Einkäufe, Rechnungen oder Bargeldbedarf. Dabei funktioniert die Karte wie ein flexibler Abrufkredit: Du hast jederzeit Zugriff auf den verfügbaren Kredit, nutzt ihn nach Bedarf, zahlst bequem zurück und kannst den Rahmen dann wieder erneut nutzen.

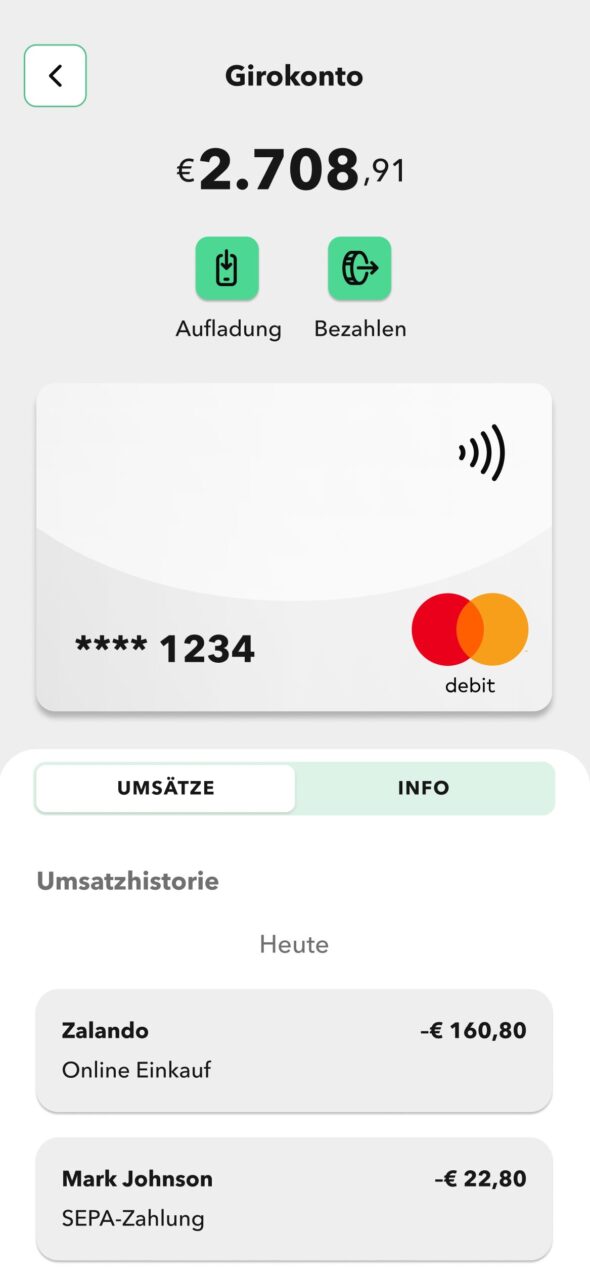

Ein großer Vorteil ist, dass die Karte sofort digital einsatzbereit ist. Nach erfolgreicher Online-Beantragung und Prüfung steht Dir die digitale Mastercard binnen Minuten zur Verfügung. Du kannst die Kartendaten in der App einsehen und sogar direkt mit dem Smartphone zahlen. Eine physische Plastikkarte ist derzeit als optionale Ergänzung verfügbar – das heißt, zum aktuellen Zeitpunkt erfolgt alles primär über die virtuelle Karte in der App, mit der Möglichkeit einer physischen Karte auf Wunsch. Für Dich bedeutet das: Keine Wartezeit auf Postversand, Du kannst praktisch unmittelbar nach der Freischaltung einkaufen gehen. Die gesamte Produkt-Experience und Performance wurde weiter optimiert für eine noch bessere Nutzung.

Rückzahlung: 2 % oder Vollzahlung – Du entscheidest

Die Ferratum Mastercard erlaubt Dir eine sehr flexible Rückzahlung Deiner offenen Beträge. Du entscheidest jeden Monat, ob Du nur einen kleinen Teil (mindestens 2 % des Saldos) oder den gesamten offenen Betrag zurückzahlst. Zahlst Du nur 2 %, handelt es sich also um die Mindesttilgung – den restlichen Betrag kannst Du weiter als Kredit laufen lassen (revolving Kredit). Wenn Du hingegen den vollen Betrag auf einmal ausgleichst, vermeidest Du Zinskosten für längere Laufzeiten. Deinen Kreditrahmen stellt Ferratum nach jeder Zahlung sofort wieder her, sodass Dir die bezahlten Beträge direkt wieder als verfügbarer Kredit zur Verfügung stehen.

Diese Flexibilität ähnelt dem Konzept vieler Kreditkarten mit Teilzahlung, ist aber hier besonders simpel in der App einstellbar. Standardmäßig werden 2 % des ausstehenden Saldos pro Monat eingezogen, du kannst jedoch auch jederzeit manuell eine höhere Rate oder den Komplettausgleich vornehmen. Wichtig zu wissen: Entscheidest Du Dich für die Teilzahlung, fallen Sollzinsen auf den offenen Betrag an (mehr dazu später im Abschnitt Zinsen & Gebühren). Vorteilhaft ist jedoch, dass keine starren Raten vorgegeben sind – Du hast volle Kontrolle über Deine Rückzahlung.

Gebührenstruktur: Keine Jahresgebühr und alle Funktionen kostenlos

Bei der Ferratum Mastercard fallen keinerlei Grundgebühren an – es gibt keine Jahresgebühr und keine monatliche Gebühr. Auch die Beantragung ist kostenlos, es fallen keine Eröffnungsgebühren an. Das macht die Ferratum Mastercard zu einer komplett gebührenfreien Kreditkarte im Alltag. Alle erweiterten Funktionen, wie Bargeldabhebungen und Überweisungen, sind nun kostenlos und ohne Zusatzkosten für alle Kunden verfügbar.

Neben den Grundgebühren solltest Du als Nutzer auch die Zinssätze und etwaige Nutzungsgebühren im Blick haben. Erfreulicherweise gibt es keine Auslandseinsatzgebühr für Zahlungen in Fremdwährungen und keine Gebühren für Kartenzahlungen an sich – weltweit kannst Du die Karte also ohne zusätzliche Kosten zum Bezahlen einsetzen (eventuelle Gebühren von Geldautomatenbetreibern ausgenommen). Lediglich bestimmte Extras wie z. B. eine Zahlungspause (das Aussetzen einer Rate) kosten eine kleine Gebühr, abhängig vom geschobenen Betrag (mindestens 15 €). Auf diese optionalen Gebühren gehen wir in den Praxistipps noch näher ein.

Digitales Bezahlen, Apple Pay, Google Pay & Auslandseinsatz

Die Ferratum Mastercard ist von Grund auf als digitale Kreditkarte konzipiert. Du verwaltest alles über die Ferratum App auf Deinem Smartphone: von der Antragstellung über die Kartenaktivierung bis zur Kontrolle Deiner Ausgaben in Echtzeit. Dadurch hast Du volle Kontrolle per App – jederzeit und überall. Ein großer Pluspunkt ist die Integration in Apple Pay und Google Pay: Du kannst Deine virtuelle Ferratum Mastercard direkt über die App zu Apple Wallet oder Google Pay hinzufügen und sofort kontaktlos bezahlen. Das macht die Karte extrem praktisch im Alltag, da Du nicht einmal auf die physische Karte warten musst – Dein Handy oder Deine Smartwatch genügt zum Bezahlen.

Weltweit einsetzbar: Mastercard als Netzwerk wird in über 30 Millionen Geschäften rund um den Globus akzeptiert. Mit Ferratum Mastercard kannst Du weltweit sicher bezahlen, sei es online oder vor Ort im Ausland. Für Reisen ist wichtig: Die Karte ist eine Kreditkarte auf Guthabenbasis mit Kreditrahmen, d.h. Du musst kein Guthaben vorher aufladen, und im Regelfall kannst Du sie auch für Kautionszahlungen (Hotel, Mietwagen) einsetzen – dabei hilft der verfügbare Kreditrahmen. Laut bisherigen Informationen verzichtet Ferratum auf Fremdwährungsgebühren, was sie attraktiv für den Auslandseinsatz macht. Bargeld abheben im Ausland ist ebenfalls möglich (bis 500 € am Tag). Damit steht die Ferratum Mastercard anderen Reisekreditkarten kaum nach.

Bonuspunkte, Zinsen und weitere Banking-Dienste

Klassische Bonuspunkte- oder Cashback-Programme für Karteneinsatz (wie man sie von manchen Kreditkarten kennt) bietet Ferratum aktuell nicht – der Fokus der Karte liegt klar auf der Bereitstellung eines flexiblen Kredits und schlanken digitalen Bezahlens. Stattdessen profitieren Kunden von Ferratum auf andere Weise: Dein Konto und Sparkonto bei Ferratum werden verzinst. Jeder Ferratum-Kunde erhält nämlich automatisch ein kostenloses Girokonto sowie ein Sparkonto zu seiner Kreditkarte dazu. Damit kannst Du Geld parken und Zinsen darauf erhalten. Die Zinssätze sind variabel und richten sich nach dem aktuellen Angebot der Bank. Beispielsweise liegt der Zinssatz auf dem Ferratum-Tagesgeld (Sparkonto) derzeit bei bis zu 2,80 % p.a. – eine attraktive Rendite im Vergleich zu vielen Standardkonten. Inzwischen gibt es auch Aktionen mit Zinsen von bis zu 3 % auf bestimmte Sparprodukte (z. B. Festgeld über die Plattform SweepBank, die zur Ferratum/Multitude-Gruppe gehört).

Zusätzlich zum Sparkonto bietet Ferratum weitere Banking-Dienste an. Dein Ferratum-Girokonto ist ein vollwertiges Konto mit eigener IBAN, das Du für Überweisungen, Gehaltseingang oder Lastschriften nutzen kannst (ähnlich einem Zweitkonto). Darüber hinaus werden Festgeldkonten mit verschiedenen Laufzeiten angeboten, falls Du Geld länger festlegen und dafür höhere Zinsen erhalten möchtest. Auch eine Debitkarte (virtuell) für Dein Konto ist verfügbar, wobei die Ferratum Mastercard selbst bereits als Kreditkarte fungiert. Insgesamt bekommst Du also ein ganzes Bankpaket: Kreditkarte mit App, gebührenfreies Girokonto und verzinstes Sparkonto – alles zentral in einer App verwaltbar. Dies ist gerade für digitalaffine Nutzer interessant, die Banking und Kredit aus einer Hand wollen.

Zwischenfazit: Die Leistungen der Ferratum Mastercard überzeugen vor allem durch Flexibilität und Digitalisierung. Du bekommst einen sofort verfügbaren Kreditrahmen, kannst weltweit bezahlen, die Rückzahlung flexibel gestalten und profitierst von einem kostenlosen Konto inklusive Zinsen statt von klassischen Bonuspunkten. Im nächsten Schritt schauen wir uns die Voraussetzungen und den Antrag genauer an.

Voraussetzungen & Beantragung bei der Ferratum

Wer kann die Ferratum Mastercard beantragen? Grundsätzlich jeder, der ein paar Basis-Voraussetzungen erfüllt: Du musst mindestens 20 Jahre alt sein, einen Wohnsitz in Deutschland sowie ein eigenes Girokonto bei einer deutschen Bank haben, und Du benötigst eine deutsche Mobilfunknummer für die Verifizierung. Ein regelmäßiges Einkommen wird nicht explizit genannt, jedoch prüft Ferratum bei der Antragstellung natürlich Deine Bonität (inkl. Schufa-Abfrage), da es sich um eine Kreditvergabe handelt. Deine individuelle finanzielle Situation bestimmt dann auch den anfänglichen Kreditrahmen (bis max. 5.000 €).

Die Voraussetzungen auf einen Blick:

- Nettoeinkommen: Kein festes Minimum, Du musst aber Deine Raten bezahlen können

- Alter: Mindestens 20 Jahre

- Beruf: Keine Einschränkung, solange Du ein Einkommen hast

- Allgemein: Deutsches Bankkonto, deutsche Handynummer und gültige Email-Adresse. Deutscher Hauptwohnsitz

- SCHUFA: SCHUFA wird immer abgefragt und geprüft

Online-Antrag und schnelle Entscheidung

Der Antrag für die Ferratum Kreditkarte erfolgt online über die Ferratum App oder Website und ist sehr unkompliziert. Du gibst Deine persönlichen Daten ein, verifizierst Deine Identität (in der Regel bequem per Video-Ident oder Vergleichbares) und übermittelst die erforderlichen Informationen zur Bonitätsprüfung. Anschließend erhältst Du innerhalb weniger Minuten eine Kreditentscheidung. In den meisten Fällen steht Dir der Kreditrahmen direkt danach zur Verfügbarkeit – die digitale Karte wird sofort in der App bereitgestellt. Du kannst dann Deine Ferratum Mastercard digital aktivieren und direkt mit dem Einkaufen loslegen.

Besonders hervorzuheben: Die Ferratum Mastercard ist in wenigen Minuten einsatzbereit – dieser schnelle Prozess ist ideal, wenn Du kurzfristig Geld benötigst. Laut Ferratum erfolgt die Kreditvergabe in der Regel vollautomatisch innerhalb von Minuten; nur in seltenen Fällen sind zusätzliche Nachweise oder manuelle Prüfungen erforderlich. Das heißt, selbst wenn Du an einem Wochenende oder abends einen finanziellen Engpass hast, könntest Du dank der digitalen Abwicklung sehr schnell über einen Kreditrahmen verfügen.

Digitale Karte sofort nutzen

Nach der Freischaltung findest Du Deine virtuelle Kreditkarte in der Ferratum App. Dort siehst Du die Kartennummer, Ablaufdatum und CVC – alle Daten, um direkt online einzukaufen. Außerdem kannst Du die Karte mit einem Klick zu Apple Pay oder Google Pay hinzufügen, um im Laden kontaktlos zu bezahlen. Die PIN-Verwaltung und Kartensteuerung (z. B. Karte sperren, Limits anpassen) erfolgen ebenfalls in der App. Eine physische Mastercard aus Plastik ist auf Wunsch verfügbar, aber schon jetzt kommst Du dank der digitalen Lösung voll aus.

Der gesamte Antrag bis zur Nutzung läuft also digital ab: kein Papierkram, kein PostIdent, keine Wartezeit. Für Dich als Nutzer bedeutet das maximalen Komfort, aber bedenke: Du brauchst ein Smartphone und die Ferratum-App, um die Karte zu beantragen und zu verwenden. Ohne Smartphone bzw. App-Zugang ist die Nutzung praktisch nicht möglich, da es keinen klassischen Online-Banking-Zugang im Browser für die Kreditkartenverwaltung gibt.

Zwischenfazit: Die Beantragung der Ferratum Mastercard ist niedrigschwellig und schnell. Wenn Du die genannten Voraussetzungen erfüllst, kannst Du innerhalb kürzester Zeit einen Kreditrahmen bekommen. Alles läuft digital – ideal für spontane finanzielle Engpässe oder wenn man sofort eine Karte braucht.

Vorteile der Ferratum Mastercard

Die Ferratum Mastercard bietet eine Vielzahl von Vorteilen, die sie von anderen Kreditkarten abheben. Hier ein klarer Überblick über die wichtigsten Features:

- Grundgebühr: Dauerhaft ohne Monats- oder Jahresgebühr für alle Funktionen, einschließlich Bargeldabhebungen und Überweisungen.

- Tägliches Ausgabelimit: Bis zu 3.000 € pro Tag für Einkäufe (POS & Online), ideal für größere Anschaffungen auf Kredit.

- Bargeldabhebungen: Bis zu 500 € pro Tag am Geldautomaten möglich, ohne zusätzliche Gebühren.

- Überweisungen vom Kreditrahmen: Überweisungen (z.B. vom Kreditkartenkonto auf Dein Girokonto oder an Dritte) bis 1.000 € pro Tag sind kostenlos verfügbar.

- Physische Karte: Optional verfügbar, primär wird die virtuelle Karte in der App genutzt.

- Apple Pay / Google Pay: Unterstützt digitales Bezahlen via Apple Pay und Google Pay.

- Weitere Features: Funktionen wie Zahlungspause (das Aussetzen einer monatlichen Rate) sind möglich, wofür Gebühren ab 15 € anfallen. Zukünftige Ratenzahlungen (spezielle Teilzahlungspläne für einzelne Umsätze) sind angekündigt, aber noch nicht aktiv.

Welche Version ist für wen geeignet? Die Ferratum Mastercard ist ideal für alle, die eine kostenlose Kreditkarte ohne Jahresgebühr suchen, um flexibel kleinere oder größere Beträge zu finanzieren oder online zu bezahlen. Mit der Möglichkeit, bis zu 3.000 € täglich auszugeben und Bargeld abzuheben, bietet sie volle Flexibilität für den Alltag und Reisen.

Zwischenfazit: Die Ferratum Mastercard bietet maximale Flexibilität ohne monatliche Kosten, mit hohen Limits und der Möglichkeit, Bargeld und Überweisungen zu nutzen. Dank der optimierten App ist sie besonders für digitalaffine Nutzer attraktiv.

Erfahrungsbericht & Praxistipps

Wie schlägt sich die Ferratum Mastercard nun im Alltag aus Nutzersicht? Im Folgenden teilen wir Erfahrungen, Vor- und Nachteile sowie ein paar Tipps, damit Du das Angebot optimal nutzen kannst.

Vorteile und Nachteile aus Nutzersicht

Vorteile: Aus Kundensicht punktet die Ferratum Mastercard vor allem mit ihrer schnellen Verfügbarkeit und einfachen Handhabung. Die Beantragung in Minuten und sofortige Einsatzbereitschaft sind ein großer Pluspunkt, wenn es mal eilt. Auch positiv ist, dass es keine Jahresgebühr gibt – Du kannst die Karte also auch einfach als Notfall-Reserve behalten, ohne laufende Fixkosten. Die App ist übersichtlich und bietet Dir Echtzeit-Kontrolle über Ausgaben und offene Salden. Praktisch ist zudem die Integration mit Apple Pay/Google Pay, was die Karte im Alltag sehr bequem macht (Kontaktloszahlen per Smartphone). Viele Nutzer dürften es auch schätzen, dass gleich ein kostenloses Girokonto und Sparkonto mit dabei sind – so hat man ein zweites Konto griffbereit, z.B. um den Kredit bequem zurückzuzahlen oder etwas Geld zu parken. Der Kreditrahmen von bis zu 5.000 € ist für die meisten Alltagssituationen ausreichend und vergleichbar mit vielen klassischen Kreditkartenlimits, jedoch bekommt man ihn hier unter Umständen deutlich schneller genehmigt. Zusammengefasst: Flexibilität (bei Rückzahlung und Nutzung), Schnelligkeit und die optimierte Produkt-Experience sind die großen Stärken der Ferratum Kreditkarte.

Nachteile: Wo Licht ist, ist auch Schatten – einige potenzielle Nachteile sollte man nicht verschweigen. Erstens sind die Zinsen mit ca. 22 % Sollzins p.a. recht hoch, was allerdings bei revolvierenden Kreditkarten üblich ist. Das bedeutet, dass Du bei Nutzung des Kreditrahmens und langsamer Rückzahlung spürbar Zinskosten hast (siehe Rechenbeispiel im nächsten Abschnitt). Zweitens ist die Nutzung an die App gebunden, was für weniger technisch versierte Personen oder solche, die ungern Banking am Handy machen, einschränkend sein kann. Drittens gibt es physische Karten nur optional. Für die meisten dürfte das dank Apple/Google Pay kein großes Problem sein, jedoch kann es Situationen geben (z.B. autorisierte Abbuchungen mit physischer Karte, oder Einsatz an Automaten ohne NFC) wo eine Plastikkarte nötig wäre. Ein weiterer Punkt: Die Servicezeiten des Kundendienstes sind relativ begrenzt (Mo–Fr 9–17 Uhr). Außerhalb dieser Zeiten ist Support nur per Chatbot oder E-Mail möglich. Und schließlich: Ohne Smartphone geht nichts. Die gesamte Nutzung ist an die App gebunden, was weniger technisch versierte Personen ausschließt.

Zusammengefasst: Die Ferratum Mastercard glänzt mit einfacher, schneller Kreditversorgung und moderner App-Nutzung, verlangt aber von Dir Disziplin bei der Rückzahlung (wegen der hohen Zinsen).

Banking-App, Kundenservice und Alltagstauglichkeit

In der Praxis zeigt sich die Ferratum App als zentrales Element. Die Banking-App ist benutzerfreundlich gestaltet: Du kannst Deinen aktuellen Saldo und verfügbaren Kreditrahmen live einsehen, einzelne Transaktionen überprüfen und auch Einstellungen wie Rückzahlungsmodus (2 % oder Vollzahlung) direkt ändern. Über die App lassen sich außerdem Funktionen wie die Auszahlungs- und Überweisungsfeatures steuern – z.B. „Geld auszahlen“ wählen, um einen Betrag vom Kreditrahmen auf Dein Girokonto zu überweisen. Insgesamt berichten Nutzer, dass die App flüssig läuft und intuitiv verständlich ist. Einziger Haken könnte bei selteneren Smartphones oder alternativen Betriebssystemen auftreten: Wie viele Banking-Apps nutzt Ferratum Sicherheitsmechanismen (z.B. Google SafetyNet), was auf gerooteten Phones oder Custom ROMs Probleme bereiten kann. Im Normalfall auf gängigen iOS/Android-Geräten solltest Du aber keine Schwierigkeiten haben.

Der Kundenservice von Ferratum ist per In-App-Chat, Live-Chat auf der Website, WhatsApp oder Facebook-Messenger erreichbar. Die Reaktionszeiten im Chat sind während der Geschäftszeiten meistens zügig. Telefonischen Support bietet Ferratum wohl nicht aktiv an; dafür sind die digitalen Kanäle ganz gut ausgebaut. Wie erwähnt, sind die Servicezeiten werktags tagsüber – für dringende Notfälle außerhalb dieser Zeiten (z.B. Kartensperrung) gibt es jedoch in der App auch eine Selbstbedienungs-Funktion, um die Karte sofort zu sperren. Insgesamt ist der Kundenservice als freundlich und hilfsbereit einzuschätzen, auch wenn er nicht rund um die Uhr verfügbar ist.

Alltagstauglichkeit: Im Alltag bewährt sich die Ferratum Mastercard vor allem für digitale Zahlungen und Online-Einkäufe. Du kannst sie z.B. in deinem Amazon- oder PayPal-Konto hinterlegen und so den Kreditrahmen für Online-Shopping nutzen. Dank Apple/Google Pay ist sie auch an der Supermarktkasse einsetzbar – hier gibt es keinen Unterschied zu jeder anderen kontaktlosen Kreditkarte. Mit dem hohen Tageslimit von 3.000 € kannst Du problemlos größere Anschaffungen wie Flüge oder Elektrogeräte finanzieren. Bargeldabhebungen sind bis 500 € pro Tag möglich, was die Karte auch für Reisen attraktiv macht. Insgesamt ist die Ferratum Mastercard für kleine tägliche Ausgaben ebenso wie für größere Anschaffungen geeignet und bietet volle Flexibilität.

Tipp: Wenn Du planst, die Ferratum-Karte als finanziellen Puffer zu nutzen, kannst Du sie dauerhaft ohne Kosten nutzen und bei Bedarf Bargeld oder Überweisungen tätigen. Die optimierte App macht die Verwaltung einfach und schnell.

Tipps zur Nutzung von Girokonto, Sparkonto und Festgeld

Da Du mit der Ferratum Mastercard auch ein Girokonto und Sparkonto erhältst, lohnt es sich, diese zusätzlichen Funktionen clever zu nutzen:

- Ferratum-Girokonto als Zweitkonto: Du kannst Dein kostenloses Ferratum-Bankkonto z.B. dafür nutzen, einen Teil Deines Einkommens dorthin zu überweisen und so immer Guthaben für die Kreditkartenabrechnung bereitzuhalten. Da Überweisungen vom Kreditkartenkonto möglich sind, könntest Du im Notfall Geld von der Kreditkarte auf Dein Girokonto ziehen, um etwa eine dringende Rechnung zu bezahlen – bedenke aber die Zinskosten. Ansonsten ist das Girokonto auch nett für alltägliches Banking, da es keine Kontoführungsgebühr hat (Stand jetzt) und per App verwaltet wird. Beachte aber, dass EC-Karten (girocard) Funktionen nicht vorhanden sind – es handelt sich um ein reines Online-Konto mit Mastercard. Für Lastschriften und normale Überweisungen kannst Du es aber einsetzen wie jedes andere Konto.

- Sparkonto nutzen: Das Sparkonto eignet sich, um kurzfristig Geld anzusparen oder Reserven zu parken. Es ist flexibel, d.h. Du kannst jederzeit darauf zugreifen (vergleichbar mit einem Tagesgeldkonto). Bei Ferratum bekommst Du darauf Zinsen (die Höhe variiert, z.B. bis zu 2,80 % p.a., je nach Marktlage). Das ist zwar nicht gigantisch, aber besser als nichts. Ein Tipp ist, z.B. bei Nutzung der Kreditkarte direkt eine Rücklage auf dem Sparkonto zu bilden: Wenn Du 500 € aus dem Kreditrahmen ausgibst, versuche, in den nächsten Monaten das Geld auf das Sparkonto zu legen – so sammelst Du Zinsen und kannst dann auf einen Schlag die Karte ausgleichen, bevor zu viele Zinsen anfallen.

- Festgeld bei Ferratum/Multitude: Falls Du Geld übrig hast, bietet Ferratum über seine Plattform auch Festgeldanlagen an. Diese haben je nach Laufzeit deutlich höhere Zinsen (teils 3 % oder mehr). Du könntest also gleichzeitig Kunden sein, der einen Kreditrahmen nutzt, und auf der anderen Seite Geld anlegt. Natürlich solltest Du nur dann Festgeld anlegen, wenn Du ausreichend überschüssiges Kapital hast und nicht planst, parallel hohe Kreditkartenschulden zu machen – sonst beißt sich das (man würde teure Sollzinsen zahlen, während man Guthaben festlegt). Aber als Praxistipp: Die Angebotsvielfalt von Ferratum kann man durchaus dual nutzen – kurzfristig Kredit in Anspruch nehmen und andererseits Ersparnisse sicher verzinst anlegen.

Zwischenfazit: In der Praxis liefert Ferratum ein rundum digitales Banking-Paket, das man mit etwas Planung gut ausschöpfen kann. Die Kreditkarte ist top für flexible Zahlungen, das Konto für den Alltag und Sparkonto/Festgeld für die Geldanlage. Wichtig ist jedoch, die Kosten (vor allem Zinsen) im Auge zu behalten.

Zinsen & Gebühren: Was kostet die Ferratum Kreditkarte wirklich?

Die Ferratum Mastercard ist ohne Jahresgebühr, aber die Zinsen und etwaige Gebühren dürfen nicht außer Acht gelassen werden – schließlich handelt es sich um einen Kredit. Schauen wir uns die Kosten im Detail an:

Sollzinsen und effektiver Jahreszins

Die Ferratum Mastercard hat einen jährlichen Sollzinssatz von 22 %. Der effektive Jahreszins (APR) liegt bei 24,36 %. Dieser Effektivzins enthält bereits alle Zinskosten und eventuell anfallende Standardgebühren, sodass er die wahre Kreditkostenbelastung pro Jahr angibt. Damit liegt Ferratum in einem ähnlichen Bereich wie viele Revolving-Kreditkarten (zum Vergleich: 20–25 % effektiver Jahreszins sind branchenüblich bei Karten mit Teilzahlung).

Wichtig zu wissen: Dank der neuen Regelung ab 29.01.2026 fallen bei vollständiger Rückzahlung bis zum Fälligkeitstermin der Monatsabrechnung keine Zinsen auf Einkäufe an (0 % Zinsen bis zur Fälligkeit – wenn der volle Betrag pünktlich bezahlt wird). Zahlst Du Deinen Saldo vollständig innerhalb dieser Frist zurück, kannst Du Zinsen vermeiden. Ferratum wirbt sogar mit bis zu 60 Tagen zinsfreiem Zahlungsziel, wenn man clever timt – konkret bedeutet das: je nachdem wann Du im Abrechnungszyklus kaufst, hast Du bis zur Fälligkeit der Kreditkartenabrechnung (üblicherweise bis zu ~60 Tage später) Zeit, den Betrag zurückzuzahlen, ohne Sollzinsen zu zahlen. Entscheidest Du Dich hingegen für die 2 %-Teilzahlung, werden für den restlichen Betrag Zinsen berechnet.

Rechenbeispiel: Kosten bei Teilzahlung vs. Vollzahlung

Um die Zinskosten greifbar zu machen, hier ein offizielles Beispiel: Du nutzt sofort den vollen Kreditrahmen von 1.500 € und zahlst ihn in gleichbleibenden monatlichen Raten über ein Jahr zurück. Bei 22 % Sollzins (24,36 % effektiv) ergibt sich eine Gesamt-Rückzahlungssumme von 1.684,70 €. Darin sind 184,70 € Zinsen enthalten. Dieses Szenario entspricht in etwa einer etwas höheren als der neuen Mindestzahlung, sodass es in 12 Monaten getilgt wird.

Was passiert, wenn Du nur die 2 % Mindestbetrag zahlst und sonst nichts? Dann dauert die Rückzahlung deutlich länger – bei einem Mindestbetrag von ca. 30 € pro Monat (Mindestzahlung oft gedeckelt) kann es bis zu ca. 6 Jahre dauern, bis 1.500 € vollständig getilgt sind, und die Zinsbelastung steigt auf fast 950 €. Die Gesamtbelastung steigt erheblich, wenn nur die Mindestzahlung geleistet wird oder der Kredit unregelmäßig genutzt wird. Tipp: Versuche daher immer, höher als nur 2 % zu tilgen, wenn es Dir finanziell möglich ist – oder nutze den Kreditrahmen wirklich nur kurzfristig und zahle ihn bei der nächsten Gehaltszahlung komplett zurück. So vermeidest Du die Zinsfalle und nutzt die neue zinsfreie Periode optimal.

Zusätzlich zu den Sollzinsen gibt es Gebühren, die aber größtenteils optional sind:

- Monatliche Grundgebühr: 0 € für alle Funktionen.

- Bargeldabhebungen: Bis zu 500 € pro Tag kostenlos, aber Fremdautomaten-Gebühren im Ausland können anfallen, wie bei jeder Karte.

- Überweisungen vom Kreditrahmen: Kostenlos bis 1.000 € pro Tag.

- Zahlungspause: Wenn Du eine Ratenpause beantragst (also einen Monat aussetzen willst mit der Rückzahlung), fällt eine Gebühr ab 15 € an, abhängig vom geschobenen Betrag. D.h. je höher die Rate, die Du aussetzen willst, desto höher kann die Gebühr ausfallen. Dieses Feature solltest Du also nur im Notfall nutzen, da es zusätzlich Geld kostet und Deine Zinsen weiterlaufen.

- Mahn- und Verzugsgebühren: Solltest Du mit den Zahlungen in Verzug geraten (z.B. Lastschrift wird nicht eingelöst), können Mahngebühren oder Verzugszinsen anfallen. Diese liegen üblicherweise im branchenüblichen Rahmen (z.B. ein einmaliges Mahnentgelt von ein paar Euro). Am besten sorgt man aber dafür, dass die monatliche Mindestrate immer gedeckt ist, um solche Gebühren zu vermeiden.

Kurzes Fazit zu den Kosten: Die Ferratum Mastercard ist bei umsichtigem Gebrauch sehr günstig, da keine fixen Jahresgebühren anfallen und man bei schneller Rückzahlung sogar zinsfrei finanzieren kann (neu ab 29.01.2026). Nutzt man allerdings den Kreditrahmen voll aus und zahlt nur minimale Raten, können die Kosten spürbar werden – die Zinsen von über 20 % sollte man nicht auf die leichte Schulter nehmen. Diese Karte eignet sich daher am besten für kurzfristige Überbrückungen, nicht für lange Finanzierungen. Wer plant, einen Betrag über viele Jahre in Raten abzuzahlen, ist mit einem günstigeren Ratenkredit wahrscheinlich besser bedient. Für kurzfristige Liquidität und flexible Rückzahlung ist die Ferratum-Karte jedoch eine sehr praktische Lösung – solange man die Kosten im Blick behält.

Fazit: Für wen eignet sich die Ferratum Mastercard?

| Name | Multitude Bank p.l.c. |

| Typ | Bank |

| Adresse | Nicht hinterlegt |

| Webseite | ferratum.de/ |

| service.de@ferratumbank.com | |

| Telefon | Nicht hinterlegt |

| Nicht hinterlegt | |

| Servicezeiten | Nicht hinterlegt |

| Social Media | Nicht hinterlegt |

| Englischer Support | Nein |

| Spezialisierung | Sofort über Geld verfügen |

| Handelsregister | Nicht hinterlegt |

| AEMIP-Mitglied | Nein |

Die Ferratum Mastercard kombiniert Kreditkarte und Kreditrahmen auf innovative Weise. Sie eignet sich insbesondere für Dich, wenn Du kurzfristig Geld benötigst oder einen finanziellen Puffer für spontane Ausgaben suchst, und dabei Wert auf schnelle, digitale Abwicklung legst. Dank fehlender Jahresgebühr und der neuen zinsfreien Periode auf Einkäufe kannst Du die Karte auch einfach als Notfallkarte behalten, ohne laufende Kosten. Durch die App-Integration und Sofortverfügbarkeit ist sie ideal für die Smartphone-affine Generation, die Banking mobil erledigt. Auch wenn Du bereits ein Girokonto hast, kannst Du von dem zusätzlichen Ferratum-Konto und Sparkonto profitieren (z.B. als Zweitkonto oder zum Sparen).

Weniger geeignet ist die Karte, wenn Du lieber alles analog oder mit persönlicher Beratung machst, da alles online läuft. Und natürlich solltest Du die Finger von revolvierenden Kreditkarten lassen, wenn Du weißt, dass Du zur Überschuldung neigst – die Verlockung, nur 2 % zu zahlen, ist groß, aber die Zinsen sind teuer.

Insgesamt fällt unser Erfahrungsbericht zur Ferratum Mastercard positiv aus – die Karte bietet Dir schnelle finanzielle Flexibilität und passt sich Deinen Bedürfnissen an. Ob sie die richtige Wahl für Dich ist, hängt von Deinem Nutzungsverhalten ab. Wir empfehlen Dir, die Ferratum Kreditkarte mit anderen Angeboten zu vergleichen. Auf GIROMATCH findest Du einen umfassenden Kreditkartenvergleich, der Dir zeigt, welche Kreditkarte am besten zu Dir passt. Schau Dir dort die Konditionen an und entscheide selbst, ob die Ferratum Mastercard Dein neuer Finanzbegleiter werden soll. Bei Interesse kannst Du direkt online Deine Ferratum Mastercard beantragen und von den Vorteilen dieses modernen Angebots profitieren.

Häufige Fragen zur Ferratum Mastercard Kreditkarte

Die Ferratum Mastercard ist eine revolvierende Kreditkarte mit flexiblem Kreditrahmen, die von der Ferratum/Multitude Bank angeboten wird. Sie funktioniert wie ein Mix aus Kreditkarte und Kurzzeitkredit: Du erhältst bis zu 4.000 € Kreditlimit, kannst weltweit damit bezahlen und selbst entscheiden, ob Du die Ausgaben in Raten (mind. 7 % pro Monat) oder komplett am Monatsende zurückzahlst. Alles wird digital per App verwaltet, es gibt keine Plastikkarte (Stand jetzt), sondern eine virtuelle digitale Kreditkarte.

Du kannst die Ferratum Mastercard online über die Ferratum App oder Website beantragen. Der Prozess beinhaltet die Eingabe Deiner Daten, Identitätsprüfung und Bonitätscheck. In der Regel erhältst Du innerhalb weniger Minuten eine Entscheidung und kannst die digitale Karte sofort nutzen. Die Kreditkarte wird virtuell in Deiner App bereitgestellt, sodass Du direkt online oder mobil bezahlen kannst. In seltenen Fällen will Ferratum noch Unterlagen (Einkommensnachweis o.ä.) sehen, dann kann es etwas länger dauern.

Die Lite-Version ist die kostenlose Basisversion ohne Monatsgebühr. Sie bietet bereits den vollen Kreditrahmen, allerdings mit Einschränkungen: z.B. nur 50 € Einkaufs-Limit pro Tag und keine Bargeldabhebungen. Die Pro-Version erweitert diese Limits drastisch (3.000 € Tageslimit) und erlaubt Bargeld abheben (bis 500 €/Tag) sowie Überweisungen vom Kreditrahmen. Pro kostet 12,50 € im Monat (nach einer gratis Testphase). Beide Versionen sind digital, unterstützen Apple/Google Pay und haben den gleichen Zinssatz. Du kannst als Kunde flexibel wechseln – d.h. erst mal Lite nutzen und bei Bedarf auf Pro upgraden.

Ja, Ferratum führt bei der Antragstellung eine Bonitätsprüfung durch, wozu in Deutschland in der Regel die Schufa-Auskunft gehört. Auch andere Auskunfteien könnten geprüft werden. Die Kreditkarte wird nur nach positiver Bonitätsprüfung vergeben. Da Ferratum einen echten Kreditrahmen gewährt, muss Deine Kreditwürdigkeit ausreichend sein. Tipp: Zu viele gleichzeitige Kreditanfragen können Deinen Schufa-Score belasten – auf GIROMATCH kannst Du vorab im Kreditvergleich schauen, wie Deine Chancen stehen, bevor Du den Antrag stellst.

Ja, sofern Du den Kreditrahmen nutzt und nicht komplett innerhalb der zinsfreien Zeit zurückzahlst, fallen Sollzinsen von 22 % p.a. (eff. 24,36 %) auf den offenen Betrag an. Zinsfrei ist es bis zu 60 Tage, wenn Du deine Umsätze vollständig zum Fälligkeitsdatum begleichst. Entscheidest Du Dich hingegen für Teilzahlungen (mind. 7 % pro Monat), werden für den Restbetrag Zinsen berechnet. Beispiel: 1.000 € Einkauf, 7% Rückzahlung – dabei würden pro Monat ca. 18 € Zinsen anfallen, die dann mit abnehmen, je mehr Du tilgst. Es lohnt sich also, möglichst zügig zurückzuzahlen, um Zinskosten zu begrenzen.

Bezahlen: Ja, die Ferratum Mastercard ist eine Mastercard und wird weltweit an Millionen Stellen akzeptiert, sowohl online als auch im Geschäft. Du kannst sie via Apple Pay/Google Pay für kontaktlose Zahlungen nutzen oder die Kartendaten für Online-Shopping verwenden. Geld abheben: Das ist nur mit der Pro-Version möglich. Mit Pro kannst Du an Geldautomaten bis zu 500 € pro Tag abheben. In der Lite-Version geht das nicht (die Karte würde am Automaten abgelehnt). Wenn Bargeldversorgung wichtig für Dich ist, solltest Du also Pro wählen. Beachte: Obwohl Ferratum selbst keine Gebühren fürs Abheben nimmt (bis zu einem Limit), können Fremdautomaten-Gebühren im Ausland anfallen, insbesondere im Ausland. Diese werden Dir aber im Automaten angezeigt, bevor Du abhebst.

Mit der Ferratum Mastercard bekommst Du automatisch ein kostenloses Girokonto inklusive deutscher IBAN sowie ein Sparkonto. Das Girokonto kannst Du für Überweisungen, Gehaltseingang etc. nutzen, es fallen keine Kontoführungsgebühren an. Eine EC-Karte gibt es nicht, aber Überweisungen und Lastschriften sind möglich. Das Sparkonto ist ein Tagesgeldkonto, auf dem Dein Guthaben verzinst wird (aktuell um die 0,5–1 % p.a., je nach Markt). Darüber hinaus bietet Ferratum über die Marke SweepBank auch Festgeldanlagen an, wo Du höhere Zinsen für längerfristige Einlagen bekommen kannst. Die Verwaltung all dieser Konten erfolgt in derselben App, was sehr komfortabel ist, da Du alles auf einen Blick hast.

In der Lite-Variante ja: Du zahlst keine Jahresgebühr, keine Monatsgebühr und auch keine Gebühren für Kartenzahlungen. Es gibt auch keine versteckten Kosten für die Kontoführung. Du könntest die Karte also besitzen, ohne dass es Dich einen Cent kostet – solange Du keine Kredit-Zinsen verursachst. Kosten fallen an, wenn Du den Kreditrahmen nutzt und in Raten zurückzahlst (siehe Sollzinsen) oder wenn Du auf die Pro-Version upgradest (dann 12,50 €/Monat nach der Testphase). Einzelne optionale Services wie das Aussetzen einer Rate (Zahlungspause) kosten ebenfalls eine Gebühr. Unterm Strich ist die Ferratum Mastercard in der Basisversion eine echte kreditkarte ohne Jahresgebühr – Du musst nur bei Nutzung des Kredits die üblichen Zinsen berücksichtigen.